来自开普勒452b2020-7-21

今天,《中共成都市委关于坚定贯彻成渝地区双城经济圈建设战略部署加快建设高质量发展增长极和动力源的决定》发布。作为成渝双城经济圈顶层设计,“决定”的主调是成渝双城建设,涉及成都的城市格局、空间体系、土地管控……干货多多,意义重大。下面就来一起来看看,有哪些地方值得关注?01 格局有多大顺应世界经济格局变化和全球城市分工调整,对标全球先进城市和国内先发城市,系统重塑自身比较优势,全面融入全球分工合作,大幅提升成都在世界城市网络体系中的节点地位和枢纽功能。光看这段文字描述,你是不是已经觉得心潮澎湃?我大成都不仅是国家中心城市,更是参与全球城市分工的国际级大城市。别以为成都太飘,大格局才有大未来!02发展目标是什么?到2025年,初步建成践行新发展理念的公园城市示范区……成为‘一极两中心两地’坚实支撑。到2035年,践行新发展理念的公园城市示范区成为全国样板,建成具有国际影响力和区域竞争力的国家中心城市、国际门户枢纽城市、世界文化名城。这一顶层设计明确了公园城市的建设目标和路径,重点是划定了建设时间线,简单来说,5年就要见效果、15年初步建成,大体与之前的城市规划时间节点接近。 03“两区一城”立足能级提升,超前谋划城市、区域发展重大政策设计和功能建设,加快构建以天府新区、成都东部新区、中国西部(成都)科学城“两区一城”为主要支撑的高能级平台体系。天府新区、成都东部新区、中国西部(成都)科学城“两区一城”,这就是未来成渝合作的重点区域。之前有分析认为,东部新区的建设可能会降低天府新区的发展能级,目前来看,天府新区同样是成渝双城经济圈的重要平台,地位居于东部新区之前,而且还加入了科学城。成渝“合作建设中国西部(成都)科学城”,引入重庆力量,将大大推进科学城的建设进度,推进天府新区的城市发展进度。04户籍、社保转移更方便支持户籍便捷迁徙、居住证互通互认、社保关系无障碍转移,拓展异地就医直接结算覆盖面,合作建设养老服务机构,加快建设成渝地区教育一体化发展试验区。这一条是重点!户籍便捷迁徙、社保无障碍转移、居住证互通互认……加上之前已经出台的公积金互认互贷,成渝的未来就是真正的同城化。更值得关注的是,这一条可能会为未来成渝买房资格互通留下一道口子。不过,这一政策是站在民生方便、双城融合的角度上,表述相对克制,是否会延展到购房资格还有待进一步的政策支撑。05加快撤县(市)设区推动区域城市建设,加快推进撤县(市)设区,探索推动经济关联度高、地域相连的区(市)县共同构建区域城市。目前成都尚未撤县(市)设区的县市还有简阳市、金堂县、崇州市、都江堰市、蒲江市,这条政策明确要求“加快推进”撤县(市)设区,这些区域的市民可以期待了。同时不排除未来部分相邻的区(市)县合作,共同打造一个区域城市的可能,谁最有可能?06建设用地倾斜建立“*河蟹*三类”国土空间规划体系,系统开展资源环境承载能力评价和国土空间开发适宜性评价,加快编制增存并重的国土空间规划,建立空间留白机制和动态调整机制,支持建设用地资源向重点区域倾斜。这一条跟之前的城市发展策略大同小异,成都一向对于重点区域倾斜建设用地,比如2018年新机场获批后,简阳建设用地大增了上千亩,建设用地的供应,也必然带动区域发展的转向。07容积率跨区域转换探索建立容积率跨区域转换和有偿转移机制,强化交通枢纽周边存量用地功能复合化利用,持续推动城市有机更新。强化人口规模调控与引导,提升郊区新城和城市新区人口密度。自2017年以来,调降主城区人口、缓解大城市病都是成都的发展策略。但主城区往往因为拆迁成本过高,城市更新推动相对缓慢,如果能够建立合理的容积率跨区域转换和有偿转移机制,能够大大提升开发商的积极性。 补充:容积率跨区域转换,主要针对老城区城市更新,即为了保护老城区的建筑风貌,将一部分建设量腾挪到外围城区,从而激发开发商对历史街区进行开发的热情。从全国看,容积率转移都是新鲜事物,目前仍处于探索中。08六大商圈春盐商圈和金融城商圈之外,成都还会有哪些城市级商圈?“决定”提出:全面升级春熙路—盐市口商圈,加快建设交子公园商圈,大力提升国际空港商圈和西部国际博览城商圈,高起点策划空港新城临空经济商圈和成渝双城门户商圈。目前,春盐商圈已经完全形成,交子公园商圈正在大力建设中,今年还引进了知名的SKP,剑指世界级商圈。此外,双流空港商圈、天府新区西博城商圈,都是未来非常有想象力的商圈。长远来看,东部新区还有空港新城临空经济商圈,而成渝双城门户商圈选址、规划都还处于未知状态,大家可以大胆猜测。

来自开普勒452b2020-7-21

在成都市委十三届七次全会上让人耳目一新的成都“新词”上线了!快来看看"新成都"未来发展有哪些重点~01两区一城在成都我们的生活和城市发展息息相关未来,成都将立足能级提升超前谋划城市、区域发展重大政策设计和功能建设为你提供新的机遇 02成德眉资同城化综合改革试验区成德眉资的小伙伴!看!这!里!重大改革试点将在同城化区域优先落地交通看,市域铁路来了,外环铁路来了,高快速路也来了,沿着轨道,大家就成了一个圈儿。产业未来,我们的产业将加快融合发展,先进制造业和生产*河蟹*业也会沿着龙泉山的东侧纵深集聚。公服涉及医疗、教育、公积金等,这样的公共服务共享,你值得拥有。03四级空间体系不断创新打破传统优化未来城市空间体系高大上的四级空间体系上新啦~大都市区成都正在加快实现由大城市向大都市转变!区域城市加快推进撤县(市)设区,探索推动经济关联度高、地域相连的区(市)县共同构建区域城市。功能区以TOD建设引领片区综合开发,打造交通圈、商业圈、生活圈“多圈合一”的城市功能区。▲双凤桥站TOD项目意向效果图

来自开普勒452b2020-7-15

其实在去年(2019年),大部分购房者似乎都不会去思考买房选新区还是老城的问题,因为之前成都5+2核心区中的“5”和两个“2”的资格并不互通。 曾经的分区限购政策使天新资格的只能买天新,高新南资格的只能买高新南,11区资格的不买老城区也只能选择二圈层;只有少数购房者同时拥有多个限购区的购房资格。 所以去年,天新资格购房者是最幸福的,楼盘多、价格低,在分区限购政策的“保护”下,竞争者还少,上车相对比较容易; 11区资格的购房者,尽管也面临老城区新盘供应少、竞争激烈的问题,但至少整个11区幅员辽阔,上不了老城区的车还可以退而求其次在二圈层比较好的地段置业; 相比之下,去年的高新南区资格购房者则是最痛苦的一群人,区域内新盘供应量极小,常常几个月没有新增供应,许多购房者不得不把目光转向二手房。 所谓“风水轮流转”,自从去年12月成都调整限购分区之后,各种购房资格人群的心情又来了个180度的大转弯。 曾经最痛苦的高新南区资格,现在不仅可以通买整个5+2核心区,而且高新南区的房子还是高新南资格购房者的专享,“最痛苦”摇身一变为“最幸福”; 11区中的五城区(含高新西)资格购房者,新增了天新的购

查看详情

来自开普勒452b2020-7-14

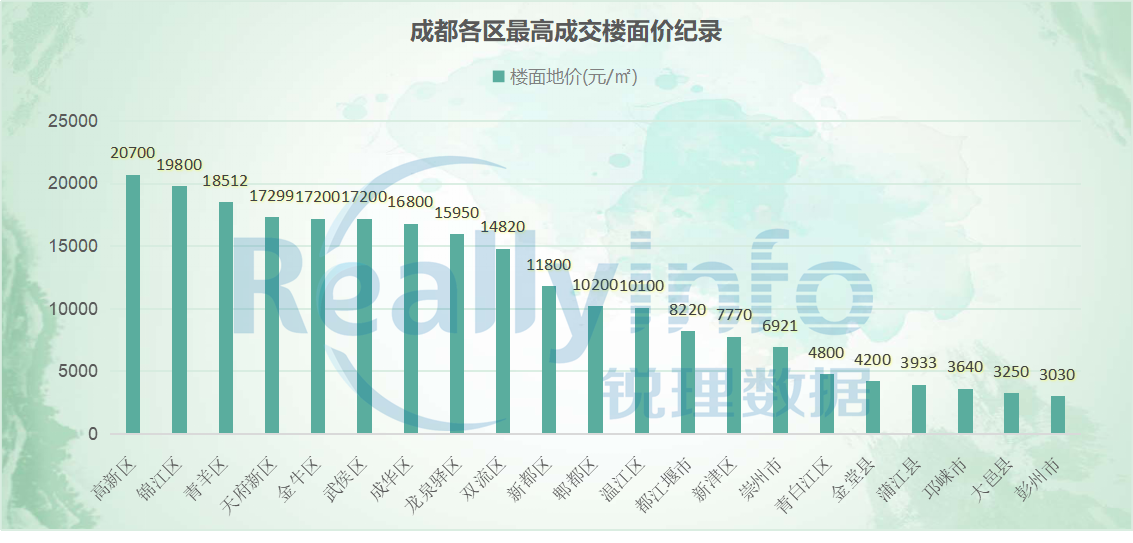

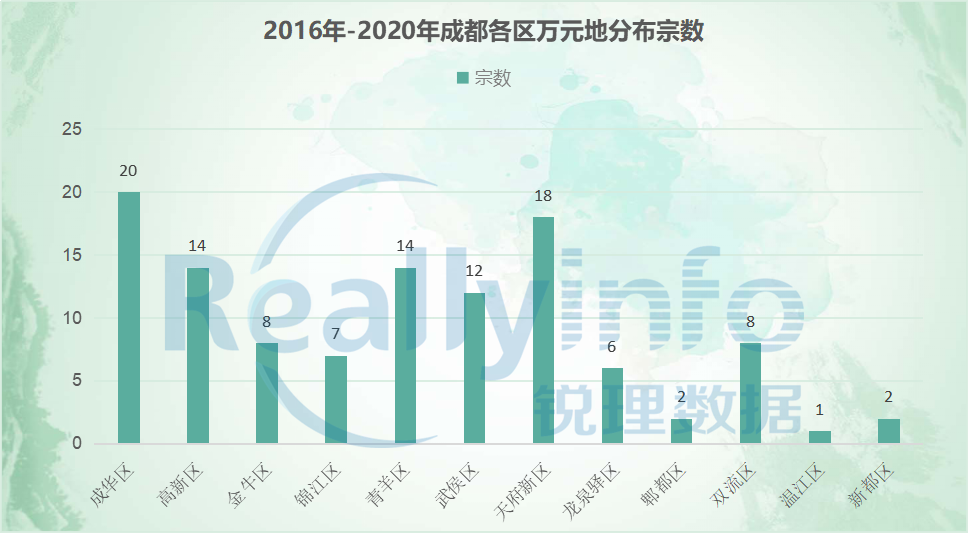

2020年,“破纪录”“高价地”再次被推上话题中心。 7月2日,成都地价纪录更新至20700元/㎡;截至目前,今年成都已诞生20宗万元地块(涉宅地块,下同),其中,成交楼面价超15000元/㎡的占到10席,作为对比,土地市场“大爆”的2017年这个数据是4席。“刷纪录”:从6年到1个月据系统统计,近十年成都最高成交楼面价纪录(涉宅地块,下同)曾七度更新,从11009.61元/㎡到20700元/㎡,涨幅近100%。 (2010年至今成都涉宅地块最高成交楼面价更新情况)2010年9月,天府广场一宗仅4亩的住兼商地块拍出,成交楼面价11009.61元/㎡,将成都地价首次带入“万元时代”。 而这一纪录保持了近6年。 直到2016年3月,太行瑞宏以楼面价12000元/㎡拿下现在的金沙城用地,这一纪录才被打破。同一年,成都诞生了5宗万元地,溢价率全部超过100%,“限价熔断”机制登场。 真正的“分水岭”发生在2017年。 延续2016下半年以来的火热态势,这一年成都市场迎来“爆发期”,共有32宗万元地块陆续问世,最高成交楼面价更新至17200元/㎡,近郊五区地价相继破万,多个外来房企敲开成都市场大门,人才公寓用地、竞移交租赁租房/人才住房等游戏规则登上历史舞台…… 从12140元/㎡到17200元/㎡,用时不过5个月。 2019年则是“刷纪录”的一年。德商地块、禹洲地块、金雁地块、华发地块轮番问鼎地价TOP1。 从17200元/㎡到18400元/㎡,用了2年;从18400元/㎡到19800元/㎡,只用了2个月。 一年后,20700元/㎡站在了成都地价的最高点,下一次“超越”会是什么时候?当然,“刷纪录”不仅仅发生在纵向的时间上。截至目前,2020年成都21区市县中,高新区、锦江区(加上7%的移交比例)、成华区、天府新区、新都区、龙泉驿区等多区最高成交楼面地价更新。 如今,大成都地价前三甲区域依次为高新区、锦江区、青羊区,天府新区成功跻身第四位,近郊中龙泉驿区赶超双流区,以成交楼面价15950元/㎡登顶。 截至目前,与去年相比,成都成交楼面价TOP10已经大幅洗牌,其中2020年诞生地块独占5席;而2017年的TOP1已只是现今前十梯队的门槛线。 (成都成交楼面地价TOP10)万元地:从一年5宗到半年20宗地价不断摸高,万元地数量水涨船高。 锐理数据统计显示,2016年以来成都共诞生万元地块112宗。受政策端与供应端影响,尤其是5·15限购“紧箍咒”落下,2018年地价相对“温和”,万元地块“产出”不多。抛开这一点来看,成都每年“出厂”的万元地块数量呈上升趋势。2016年大成都全年共诞生5宗万元地,2020年仅半年,这个数据已达到20宗。 从万元地分布区域看,则是“冷热不均”,这与土地供应量有关,也反映着各区开发热度与市场预期程度。 根据梳理,成华区以包揽20宗名列第一,天府新区以18宗紧随其后,高新区与青羊区则分别以14宗并列第三。近郊中,双流区与龙泉驿区分别以8宗、6宗领衔,而这正与目前成都向南向东发展相匹配,温江区则以1宗垫底——2017年破万后,这个纪录一直保持至今。 当然,如果将移交租赁/统筹住房等配建纳入地价成本,万元地的数量还应当再做加法。 地价TOP5:门槛线从5000到17299调取成都近十年各年度成交楼面价TOP5数据,锐理君发现: ①以2016年为界正好形成两个周期。在此之前,楼面地价的计量单位是“千”,此后,则全部为“万”。十年时间,门槛线也由5000元/㎡“变身”为17299.47元/㎡。②“登顶次数”最多的是武侯区,共4次,其次是锦江区,共3次。③在榜单中,高新区出现次数较多,但直到2020年才以20700元/㎡高调问鼎。④2020年高歌猛进的天府新区最终以17299.47元/㎡首次上榜,成为非主城区域中第一个入围者。⑤2018年的最高成交楼面价15940元/㎡,甚至排不进2019年成交楼面价TOP5,也早排不进现阶段成都成交楼面价TOP10了。 拿地者:从头部房企到中小型房企2020年成都土拍市场高潮迭起,参与者众,二三十家房企围猎一宗地的情形时有出现。但有意思的是,选择拼进后半场的往往多是中小型房企、外来房企(主要以一线城市及东南沿海城市房企为主),而少见头部房企或成都深耕房企的身影。 譬如分别以楼面价17299.47元/㎡、15937.76元/㎡拿下天府新区两宗地的德信,以楼面价17100元/㎡落子高新的北京天恒……都是今年高调入蓉“新军” 而这一现象同样适用于2019年,刷新成都地价纪录的禹洲、华发等均为首进成都。 (部分拿地房企在蓉拿地价格与2019年全国销售额对比/销售数据来源于克而瑞) 从企业规模上看,目前成都成交楼面价TOP10地块中,拿地房企2019年销售额(全国范围,下同)均未突破千亿。实际上,根据克而瑞数据显示,2019年销售金额进入千亿规模的有34家(全口径下),但他们基本没有入账成都典型高价地(楼面价15000元/㎡+地块)。 从这一层面看,成都市场新竞争格局正在形成。 当然,这些房企敢于出价、激进拿地并非无缘无故。 一方面,现阶段融资环境宽裕,“有钱可花”,高价拿地固然存在风险,但有“粮”就有生机,不拿只能等着被“饿死”。 另一方面,成都市场容量、城市潜力、向好预期给了房企极大的信心。譬如2019年成都GDP在大陆343个城市地区中排第七,并再次蝉联新一线城市榜首,人口流入量也在各大城市中名列前茅——自人才新政实施以来,已累计落户35万余人…… 写在后面 高价地是市场的产物,大量的高价地则是时代的产物。它们推动着市场进程,也催化着产品迭代升级;但稍有不慎也会成为“烫手山芋”,成为企业负重前行的大包袱。高价地“成群结队”出现,竞争加剧是必然。 统计显示,2016年至今大成都诞生的112宗万元地,公布案名的约62宗,其中入市的不足50宗。换言之,成都的万元地绝大部分还在入场的路上,它们的出路大概率仍是高端、TOP系;当竞品不断涌入,所谓的高端购买力势必会被分流,收割市场的难度只会有增无减。 高价地对应高端产品,长开发周期是常态。 众所周知,高周转模式一般不太适用于高端豪宅项目。过去一年多成功跑量的高改项目,如德商迎晖天玺、保利两河院子、恒大中央广场二期云门等,综合性价比较高是重要原因,而更多项目仍要经历较长开发及去化周期。 曾做过统计,统计范围内的26个已入市万元地项目,从拿地到首次开盘,平均入市周期16个月,其中有20个项目入市周期超过1年,近三成入市周期超过20个月,最长入市周期长达28个月。 资金久不回笼,对很多房企来说,难免出现“供血不足”。 考虑到限价与购买力双重因素,利润大小是未知数。 “地价效应”会传导至房价,但影响产品价格的因素却不只地价。 截至今年上半年,2019年以来成都共有177张预售证单价突破2万,其中15张预售证单价突破3万。从已入市万元地块来看,房地价差范围从几千到2万不等,但如果将移交配建成本、长周期运营成本纳入计算,利润大小可能只有房企“冷暖自知”。 有数据显示,2019年第四季度,恒大杭州一地价高达3万项目,最终首批次房源价格以3.85元/㎡入市,而此前有人计算的保本价是5万左右。显然,房企为回笼现金流,出现亏本销售情况并非不可能。无论愿意与否,“高价地”现象正逐渐成为常态,与之对应的是,住宅市场产品与价格生态体系也正在重构。

来自开普勒452b2020-7-3

2020年7月2日上午10时,成都市公共资源交易中心以拍卖方式组织出让了2宗国有建设用地使用权,分别于新都区斑竹园街道(103.5219亩)、高新区中和街道(41.8830亩),合计出让面积145.4亩。其中一号地块为住兼商用地,二号地块为纯住宅用地。最终,一号宗地被邦泰地产底价竞得,成交总价3.188亿元,成交楼面价2310元/㎡;二号宗地被渝太地产竞得,成交总价11.55亿元,成交楼面价20700元/㎡,溢价率为39.86%。一号宗地概况宗地位置:新都区斑竹园街道(原斑竹园镇)丰收社区3组,大江社区5、6组净用地面积:103.52亩土地用途分类:住宅兼容商业商业占比上限:49%计算容积率:2可开发体量:13.8万㎡起始楼面地价:2310元/㎡成交楼面地价:2310元/㎡成交总价:3.188亿元溢价率:底价竞得竞得人:邦泰地产二号宗地概况宗地位置:高新区中和街道会龙社区7组(原会龙村12社),劲松社区10组(原劲松村12社、13社、14社)净用地面积:41.88亩土地用途分类: 纯住宅计算容积率:2可开发体量:5.58万㎡起始楼面地价:14800 元/㎡成交楼面地价:20700元/㎡成交总价:11.55亿元溢价率:39.86%竞得人:渝太地产

来自开普勒452b2020-7-3

6月30日,58同城、安居客发布《2020年上半年楼市总结》报告显示,上半年楼市热度回升带动销量增长;一线城市中北京的租房热度依然领先全国;新一线城市中成都租房热度不减,其热度仅低于北京;重庆、杭州、郑州等新一线城市的租房热度排名也相对靠前。“下半年楼市调控总体放松的力度依然会保持谨慎态度,尤其是针对需求侧政策,例如涉及首付比例、限购、限贷类的政府的松动空间十分有限。”58安居客房产研究院分院院长张波认为,下半年市场交易量同比去年的差距会逐步减少,但热点城市和区域的楼市依然可能会走出新高峰。房价、地价总价预期的稳定性会进一步加强,但城市间的量价分化会持续。楼市热度回升带动销量增长商品房待售面积减少58同城、安居客《2020年上半年楼市总结》显示,上半年新房市场经历了先抑后扬的趋势,楼市逐渐复苏下,新房交易情况持续改善。5月商品房待售面积也进一步降至5.1亿平方米。截止5月末,全国商品房待售面积51771万平方米,比4月末减少483万平方米。 另外,一线城市新房商品住宅成交量回升。1-5月,一线四城商品住宅成交量同比下降26.7%,但3月后成交量出现明显回升,5月上海商品住宅成交量超百万平方米;一线城市商品住宅成交均价有一定程度的波动,5月份上海成交均价超6万元/平方米。上半年用户新房访问热度开始逐步回升。3-6月份新房访问热度出现明显回升,购房热情得到释放,上半年新房访问热度同比上涨6.3%。 58安居客房产研究院统计数据显示,环京城市的找房热度同比上涨11.5%,北京、太原找房热度同比上涨超20%;环广深地区中,佛山新房找房热度排名第二,同比去年上涨5.7%。环沪地区中,上海新房找房热度较为稳定,同比去年上涨1.9%;常州、绍兴新房找房热度上涨超15%。新一线城市中,新房用户找房热度仍然集中在中西部,西安为用户找房热度之首,重庆、成都排在第二、三位。 二手房找房热情上涨北上深访问热度涨幅均超10%报告显示,上半年二手房访问热度高峰出现在3-5月, 4月、5月、6月二手房找房热度同比均有一定幅度增长。从挂牌价格来看,北京二手房挂牌价格领先一线,但相比去年同期呈下行趋势,上海、深圳同比去年价格上涨。新一线城市中,苏州、佛山二手房挂牌价则同比涨幅超10%。在考察二手房户型时,2居室及3居室依然最受购房者关注。6月份,购房者偏好3居室的占比45.2%,倾向2居室的占比31.5%。而对于70-120㎡的二手房偏好占比则为51.9%,从整体趋势来看变化不大。据58安居客房产研究院监测结果显示,上半年一线城市中,北上深二手房访问热度同比涨幅均超过10%。其中,上海的二手房找房热度领先,其次为北京。新一线城市中,重庆、成都、沈阳二手房访问热度排在前三。成都、长沙、东莞二手房访问热度同比涨幅超过一成。 租赁房源供应量明显回升北京租房热度领先全国报告显示,从租赁房源的新增供应量来看,今年2月租赁房源新增供应量处于年内低位,3月份的租赁房源供应量也开始出现明显回升,4-6月份新增供应保持平稳。一线城市中上海的租赁房源新增供应量领先,二季度上海新增供应同比上涨10.3%,广州二季度新增供应同比上涨40.7%;新一线城市中,南京一季度的租赁房源供应量位居前列,重庆、沈阳、长沙二季度新增供应同比分别上涨94.0%、45.9%、33.2%。 据58安居客房产研究院监测数据显示,在上半年流动人口回落以及地方人才政策的影响下,重点监测的19个城城市租金出现一定下滑。重点19城的平均租金在40.8元/㎡/月,同比下降1.3%。新一线城市中杭州租金价格52.7元/㎡/月,武汉、南京租金超过40元/㎡/月,其他城市的租金价格多在20-40元/㎡/月之间。另外,一线城市中北京的租房热度依然领先全国,二季度北京的租房访问热度同比上涨11.8%。新一线城市中成都的租房热度不减,其热度仅低于北京,二季度成都租房访问热度同比上涨1.0%;重庆、杭州、郑州等新一线城市的租房热度排名也相对靠前。

来自开普勒452b2020-7-3

2020年6月成都新房成交再破全年新高,是自疫情过后、复工复产以来,连续四个月成交量上涨,也是2020年截至目前的最高成交量;二手房成交稳中有升,从统计局发布的二手房销售价格来看,成都二手房市场回暖势头初现,就成都来看,人口集聚较突出、需求支撑性较强,经济复苏自然就相应带动楼市的复苏。具体成交数据如下:新房数据:据诸葛找房数据研究中心监测显示,2020年6月,成都市新建商品住宅总成交17596套,环比增长2.68%,同比增长27.96%;成交总面积约为2137563㎡,环比增长6.64%,同比增长30.49%;成交套均面积121.48㎡,环比上月增加3.85%,同比增长1.98%。二手房数据:据诸葛找房数据研究中心监测,6月成都市二手住宅总成交5337套,环比增长7.36%,同比减少50.72%;成交总面积约520692㎡,环比增长7.80%,同比减少48.30%;套均面积97.56㎡,环比增长0.41%,同比增长4.92%。摘录:诸葛找房

来自开普勒452b2020-6-30

-市场总量-供应锐减 成交稳定锐理数据统计显示,截至6月28日,2020年上半年大成都共新增商品住宅供应916.1万㎡,合计74977套;成交商品住宅1066.2万㎡,共计87956套;成交住宅均价13131元/㎡。目前大成都商品住宅存量面积约2271.7万㎡,去化周期约12.8个月。对比2019年上半年来看,今年上半年的新增供应面积同比减少了12.6%,成交面积同比微降1.9%,成交均价则有较明显上涨,同比涨幅达15.9%。去年同期的存量去化周期为11.4个月。2019年上半年与2020年上半年大成都商品住宅供销价存对比总体情况来看,今年上半年大成都的住宅市场呈现出了三个值得关注的现象: 1、上半年商品住宅供不应求,供销比仅为0.85。此前4年中,2016年上半年和2017年上半年商品住宅同样供不应求,原因在于市场成交热度迅速走高,而今年上半年出现这一情况,则是受到疫情影响,2月份市场供应出现断层,不过成交端的表现仍平稳。 2、15.9%的均价涨幅在最近几年中已属于常态。统计显示,2016年上半年,大成都住宅成交均价同比上涨6.9%,而2017-2019年同期,价格涨幅分别为14.7%、14.3%和19.7%。 3、相比去年上半年,如今平均每套房需多付26.3万元。对比2019年上半年和2020年上半年,成交住宅的套均面积分别为117.32㎡和121.22㎡,成交均价分别为11328元/㎡和13131元/㎡,套均总价分别为132.9万元和159.2万元,总价差为26.3万元。-区域特征-分化!分化!分化! “区域分化”在近年来的成都房地产中被高频提及,今年上半年也不例外,且表现越发明显。总的来看,供应面积最少、成交价格最高的依旧是主城区,供应面积最多、成交价格最低的也依旧是远郊区域。但是,和去年上半年相比,仍有不少显著的变化。☞今年上半年,主城区商品住宅供应量较少,被2019年上半年供应垫底的天府新区反超; ☞各个区域的供销关系也出现了变化。2019年上半年各个区域的供销都较为均衡,主城区、天府新区、近郊和远郊的商品住宅供销比分别为0.95、0.99、0.91和1.11,但今年上半年该项指标分别为0.55、0.74、0.93和1.03,主城区的供销缺口高达96万㎡; ☞尽管成交均价仍然由主城区向远郊区域递减,但可以看出,相比起郊区,主城区和天府新区商品住宅的价格成长性更强,尤其是资源更为稀缺的主城区。后期,结合各区域的住宅存量面积而言,预售存量主要集中在天府新区、双流、新都等,其次为远郊区域,主城各区预售存量少,短期竞争可控,但同时也意味着主城区“量少价升”的现状会持续。-开盘认购-25000元/㎡以上项目集中入市尽管2月受疫情影响,大成都仅远郊区域发放了4张住宅预售许可证,但后期房企集中推货。统计范围内,2020年上半年大成都共发放住宅预售许可证364张,可售住宅共计83809套,去年同期,大成都共发放住宅预售许可证348张,合计86569套。不过,开盘认购率却回升明显。锐理数据统计显示,2019年8月以前,大成都的开盘认购水平一直在50%均值线上徘徊。2019年8月以后到今年5月,受川发天府上城、恒大天府半岛、华润悦玺、东鑫苑等多个网红盘相继推出影响,认购水平回升至50%以上。 而网红盘之外,随着高地价项目集中入市,今年取证的项目也有着明显的高端趋势。今年上半年已发放的364张预售证中,住宅预售均价达25000元/㎡以上的有22张,涉及20个项目,品牌房企更是有“组团”取证的表现,比如德商,除了预售均价居大成都首位的锦江天玺之外,还有熙华天玺、锦麟天玺等多个预售均价25000元/㎡以上的项目。而2019年上半年,预售均价25000元/㎡以上的仅10个项目。近三年,一二圈层地房价比维持在0.6-0.8高位,地块开发压力较大,因此,“高价项目集中入市,带动区域价格上涨”,或许将成为未来成都住宅市场的一个常规现象。

来自开普勒452b2020-6-29

最新2020年成都小学划片汇总【上】青羊区、武侯区、成华区金牛区与19年划片对比,一共有14处变化1.成都市茶店子小学:减少北三巷、安居巷2.成都市人民北路小学校:增加成华西街299号3.成都市沙湾路小学校:减少前沙湾、后沙湾;铁路新村变更为铁路新村(一环路北一段300号、330号、360号)4.成都市西安路小学校:增加槐树街单号5.成都市西体路小学校:减少北站西二路6.成都市西一路小学校:增加杨柳巷;减少新华印刷厂(3、4、5、7、20、21、22、23栋)7.成都市奥林小学校:增加五里墩东一巷8.成都市金科路小学校:增加两河里9.成都市全兴小学校:增加候家桥路288号10.成都市锦西外国语小学校新桥校区:增加福提路11.成都市凤凰小学校:增加熊猫大道西段、凤凰山路12.成都市梧桐小学校:增加洞子口路859号、双荆路1746号(沙河阳光小区)13.成都市实验小学校北新校区:减少2019年代登记范围:天龙北三路58号(北斗七星城)14. 新增小学:成都市人民北路小学校天北校区高新区与19年划片对比,一共有15处变化1.芳草小学:“一环路南三段以北,二环路南三段以南”调整为“一环路南三段以南,二环路南三段以北”;2.高新区实验小学:取消:元华一巷7号,元通二巷6号、10号,紫荆东路56号、57号,神仙树北路15号,神仙树南路39号,紫丁巷7号、27号、65号、92号,创业路18号、49号、51号、53号、57号,紫竹南一街2号,紫荆北路3号、16号,新光路70号,紫荆西路78号,紫薇东路16号,神仙树西路3号、4号,紫瑞大道272号,创瑞街3号,紫竹北街92号;新增:元通一巷,紫竹南一街23号,创业路7号;3. 中和小学:整个划片描述调整为:中胜路、双化街以北,成都绕城路(四环路)以南,中和新上街、仁和路及中柏大道以西,锦江以东;4.芳草小学(南区):新增诚通路;5.锦晖小学:取消:科华南路1366号,环岛路1200号,名都路116号;新增:锦城大道108号,天府大道999号,天府大道1199号,科华南路1366号;6. 泡桐树小学(天府校区):新增交子大道33号;7.大源学校:“南华路886号”调整为“盛邦街886号”;8. 新城学校:整个划片描述调整为:中和接到中和大道以南含中和大道,老成仁路以东,吉龙路以北。(中和街道双龙社区、中和街道化龙社区、中和街道应龙社区、部分中和街道仁和社区);9.行知小学:整个划片描述调整:北至吉龙路(原中和一线),南至应龙路(原中和二线),西至锦韵路,东与锦江区交界;10.银都紫藤小学:描述调整:天府大道南延线以东,梓州大道以西,天府新区界以北,会龙大道以南;11.墨池书院小学:新增盛治街777号;12. 尚阳小学:描述中删除了所含楼盘名称:上锦颐园、万景峰、时代睿城、缤纷年华”13.石室天府附属小学:描述增加:交子大道以北或成昆铁路以东,交子大道以南,剑南大道以西,锦城大道以北。14. 霍森斯小学:描述调整为:北至绕城高速,南至天府一街、盛安街,西与武侯区为界,东至剑南大道、富华北路。15. 新增两所小学:祥明一路小学(工程名):天府大道和老成仁路(锦韵路)以东,梓州大道以西,会龙大道以北,中和二线(应龙路)以南。朝阳小学(工程名):康和西三街以北,成都绕城(四环路)以南,锦江界以西,中和新上街、仁和路及中柏大道以东。

换一批 换一批

换一批 换一批

确定要取消对Ta的关注吗?

确定要取消对Ta的关注吗?