来自开普勒452b2020-1-8

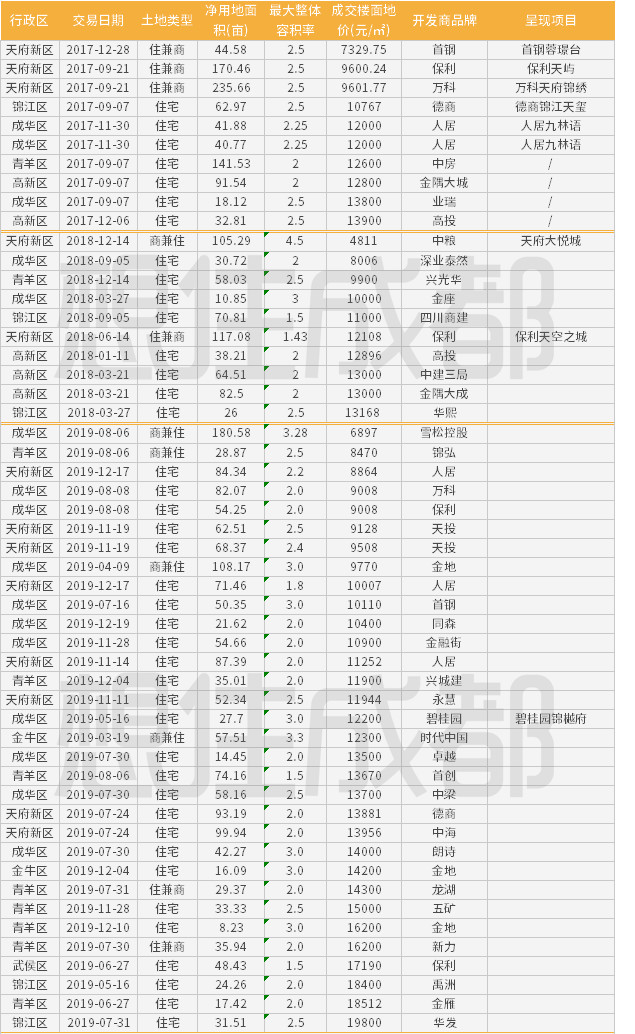

2019年最后两天,连续13宗土地密集上市拍卖的情景还历历在目。尤其十陵地块举牌高达百余次,甚至中途出现喊价的争夺盛况,让平静多时的土地市场再起波澜,十陵也由此拍出两宗万元地,不少媒体高呼 “ 十陵果然高攀不起了 ” 。实际上,十陵翻身只是冰山一角。国内经济平稳增长,成都GDP充满活力,一年“震荡”之后,成都产生了锦江区和青羊区接棒 “ diwang ” 、轨道交通集团叱咤拿地、容积率降到历史新低等不易察觉的变化1、全年总共成交18746亩略低于去年2019年,全国房地产市场政策延续了维稳的基调,房企融资成本上升,花钱也更为谨慎。成都虽然获得“一城一策”的自由权,但未在全国基调上做出大的调整。城市人口扩张,成都继续保持着大量土地供应,计划供应21700亩,实际供应了24253亩,超出供应计划。并且,供应区域持续外扩,二三圈层成为主力供地区域,尤其三圈层供应量占比近一半,包括新津、金堂等,接棒城市热门区域。成交端口较为乐观,全年成交18746亩,较去年小幅下降,高于2017年。楼面均价较2018年回升千元,到4417元,达近十年的第二高位。所以,2019年官方卖地收入高涨,达到1289亿元,反超去年两百多亿。但在媒体发布的2019年各城市排行榜中,成都的卖地收入低于一线城市,也低于杭州、宁波、重庆等城市。2、卖地量TOP3--成华区、天府新区和都江堰是各圈层“领头羊”一圈层成华区腾笼换鸟已见成效, “ 文旅成华 ” 战略,1200亩土地中,商、住各占鳌头,未来发展宜商宜居。成交均价7657元/平米,处于主城五区中等水平。各板块遍地开发,包括驷马桥、龙潭寺、十里店和东客站等多个区域有成交,爆发新一轮的城市更新。/ 成华区成交地块 /天府新区全年成交1135亩,排名全城所有区域第三名。兴隆湖板块成交量最大,为完善成都科学城产业,企业和人才引入,重点有两类企业在这里拿地开发:一类是官方控股的企业,包括人居和天投;另一类是非房企拿地,打造企业办公用房。城市热土天府新区土地价值从来金贵,今年也是如此,均价7601元/平米,仅次于土地稀少的主城锦江区、成华区、青羊区和武侯区。/天府新区成交地块/都江堰总计成交1926亩土地,但大部分都被官方背景的企业拿下,尤其轨道交通和人居。今年不少报道人居都江堰拿地的消息,据媒体估算,至今已拿下了超千亩。按照都江堰新规划,以产业园区为立足点,深挖“熊猫、山、水、道、林盘”旅游资源,形成现代旅游产业,人居拿地可视为响应官方开发计划的行为,助推都江堰迅速形成产业基础。轨道交通集团则是助推都江堰形成发达的交通网络,与都江堰市签订了投资总额100亿元的交通产业合作项目框架协议。“未来,双方将在轨道交通、智能停车、轨道交通配套、公共交通等多个领域开展合作,以‘轨道+公交+慢行’模式加快推进都江堰市交通基础设施和旅游配套服务设施建设。项目的落地,将进一步提升区域旅游交通产品与服务质量,实现交通运输与旅游产业联动协同发展。”成华区 卖地收入最高成华区以168.5亿的卖地收入,排名所有区县第一名,往后依次为天府新区和青羊区。青羊区今年的供地量并不多,能够拿到128.8亿,主要得益于苏坡街道地块的成交,137亩的大体量,纯住宅的优质属性,成交楼面价高达16700元/平米,总价高达60亿,单宗地块坐定了今年的“总价王”,供出这块地的青羊区也收入颇丰。3、楼面地价TOP5--三次刷新最高楼面价纪录虽然土地供销整体转至三圈层,降低了普遍价格水平,但是,主城的庞大吸引力依然三次刷新了成都历史最高楼面价,于是,2019年出现了市民津津乐道的一幕:霸榜了两年的武侯区东原地块(17200元/平米)无悬念让“diwang”宝座给东大街D11地块(19800元/平米)。/年度楼面价TOP5/和以往一样,这些地块面积小,容积率低的住宅用地,自带做高端产品的属性,看中它们的依然是商业化运作的房企。不同于以往只出现在核心的红牌楼、武侯新城板块,2019年,高价地在除了成华区之外的四个城区出现,而且范围扩大,临近郊县。今年成都依然高价地频出,原因在于:首先,成都正处于人口流入阶段,房产开发的可能性多,企业自然看中城市潜力加码;其次,新房价格上扬,改善高端产品市场前景好,开发企业对后续预期变高,自然可以适当提高“面粉”的价格;第三,这些地块的面积小,投入总价可控在20亿之下,自然对单价也就宽松一些。锦江区稳坐“老大哥”其中,锦江区供应的东大街地块和三圣乡地块分别以19800元/平米和18400元/平米成交,两次刷新成都最高楼面价记录,并且,区域土地溢价率达到全城最高65.3%,企业对这里的热情很高。锦江区官方也在整理土地,推动区域的更新。•锦江区已经按照重点建设项目用地需求,先后为森林体育公园、白鹭湾新经济总部、华西附二院锦江院区、中央公园等10余个项目开展土地置换、零星地块整合等服务工作;•主动跟进辖区范围内征地拆迁安置房屋的不动产登记历史遗留问题,完成集体土地使用权抵押权变更登记、注销和集体土地所有权首次登记4件,由'被动'转向'主动',真正为营商环境综合改革服好务。链接:2019年度土地报告出炉:拿地企业TOP15

来自开普勒452b2020-1-6

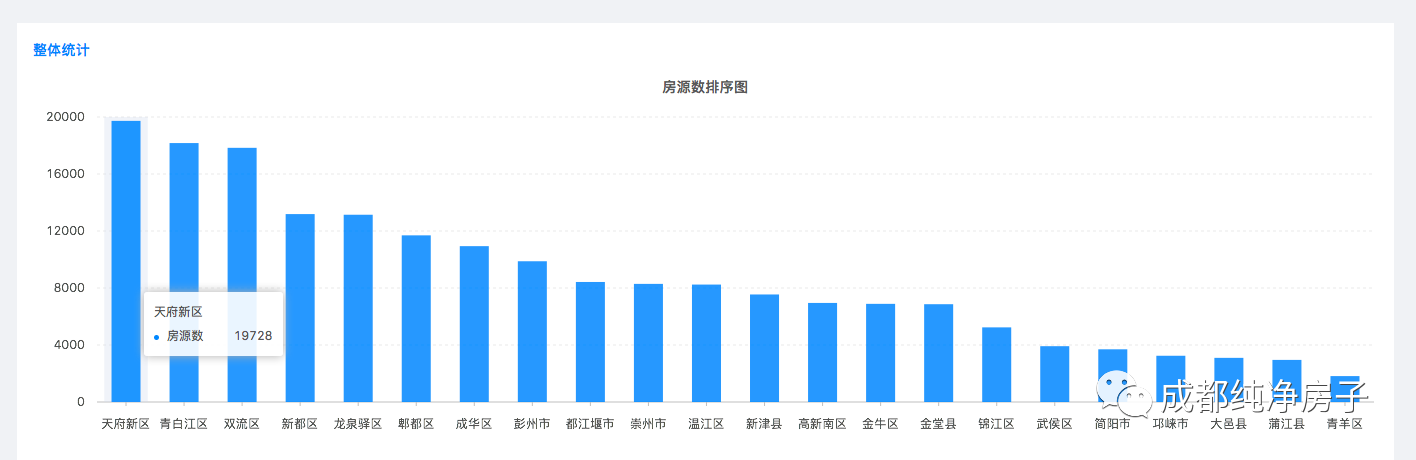

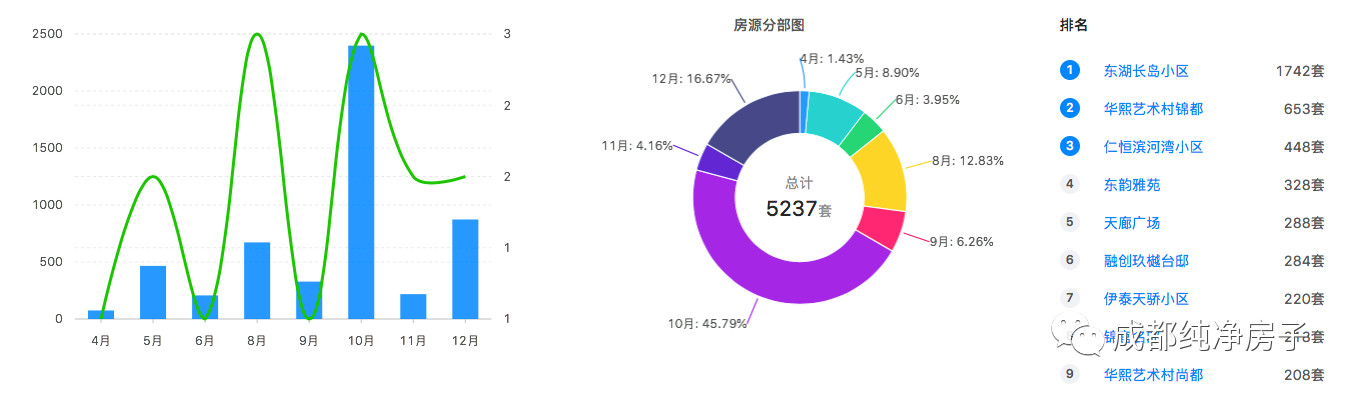

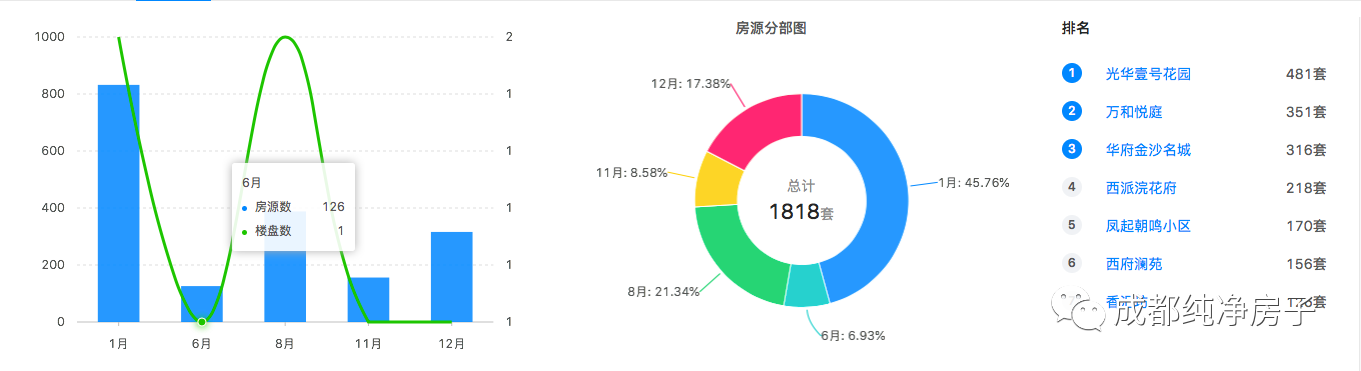

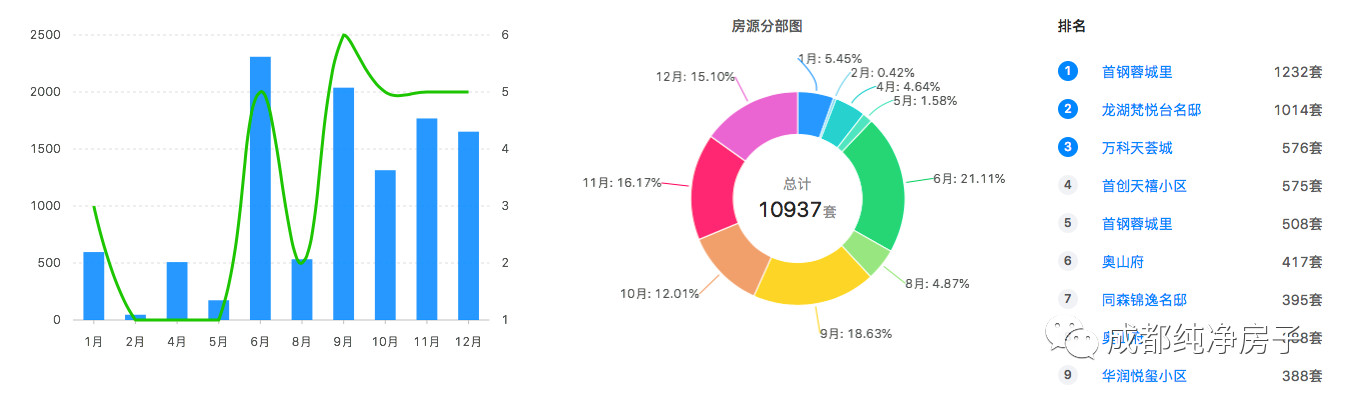

2019年成都楼市正式收官。让我们一起来回顾成都2019年成都新房供应、土地成交情况。新房数据:2019年成都供应了191742套房源,合计735个楼盘,而2018年成都新房供应了243449套,合计737个楼盘,供应量环比增长率为-21%。2019年成都新房区域数量供应:2019年成都区域供应最多的为天府新区,合计19726套,其次是青白江18171套,而青羊区供应是最低的为1818套。2019年成都新房区域楼盘供应:2019年成都区域楼盘供应最多的为青白江,合计65个楼盘,其次是双流为59个楼盘,而青羊区供应是最低的为7个。各区域每月供应数据:锦江区:青羊区:武侯区:成华区:金牛区:龙泉驿:高新区:天府新区:新都:双流:郫县:温江:土地数据:锐理数据统计,2019年成都土地供应接近2.2万亩,全年共出让了201宗住宅用地、住兼商用地,累计土地出让金约1051亿元,和2018年的1090亿元基本持平。2019年,单价楼面地价破万的共计37宗,是2018年的两倍。单宗最高楼面地价是锦江统建和广州华发联合体竞得的锦江区东大街31亩地块,成交楼面地价19800元/平米。

来自开普勒452b2020-1-6

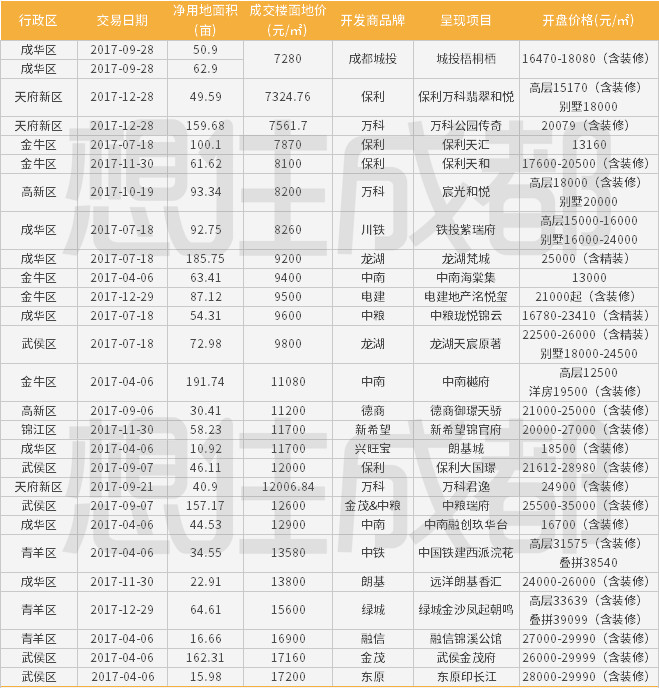

一年的土地出让结果,往往决定了第二年市场的产品供应以及价格情况。恰好成都从2017年开启的“高价地”时代,在当年拍下的高价地中,有超过90%的地块在今年都已有开盘记录。从这些地价及房价中,我们已经可以总结出一些结论。整理2017年所有拍卖地块,但是我们也对部分土地进行了剔除。1.人才公寓用地以及纯租赁房地块,这些地块主要被人居、高投等国企拿到。2.TOD地块也不在所统计的范围内,近两年一共拍出多宗,均为轨道集团所得。3.重大产业项目及定向销售用地。比如紫光集团以及西藏银行拿下的定向销售、全部自持的地块。按照这个标准筛选下来,中心城区2017年一共有59宗地块出让我们先来看2017年,主城+天府新区的土地价格和呈现项目的价格情况,共计27宗地块有开盘记录的楼盘。 数据来源:正合研究院※ 近郊区域共计19个有开盘记录的楼盘。 数据来源:正合研究院通过上面的统计数据可以发现:1.已开盘的46个楼盘中,清水房占比17%。卖清水房的楼盘的开发商,大概率是对更高的精装售价信心不足。2.地价与房价差值最小的两个楼盘分别是:中南樾府,楼面地价11080元/㎡,高层售价12500元/㎡。中南海棠集,楼面地价9800元/㎡,高层售价13000元/㎡。两个楼盘均位于主城区,但在城北区域,溢价能力还不如近郊的双流、龙泉等区域,不过这也表明开发商中南还是很良心呀。3.差价最大的两个楼盘分别是:绿城凤起朝鸣,楼面地价15600元/㎡,产品售价33600-39099元/㎡(含装修),ps:绿城凤起朝鸣实际楼面地价成本约20560元/㎡。龙湖梵城,楼面地价9200元/㎡,产品售价25000元/㎡(含装修)。ps:该地块商业部分需自持50%。4.购房者最关心的地价和房价的关系:按照业内普遍的测算方式,一般房价在地价的基础上乘以2,就是大概的房价区间。上述已上市的主城27宗地块,平均楼面地价为11066元/㎡,我们只取高层售价的平均值,包含装修价格在内,大概是22000元/㎡,不多不少,恰好是地价的一倍左右。近郊19宗地块,平均楼面地价9250元/㎡,取高层售价平均值,包含装修价格在内,平均售价约为17500元/㎡,也接近于地价的一倍。但是,如果拆分来看,我们会发现,地段较差的区域,新盘的溢价能力很弱。城西、城南等地段较好的楼盘,溢价能力会更强。另外,整个2017年出让的商品住房土地中,还有13宗地块没有开过盘,6宗还没有亮相产品。数据来源:正合研究院其未上市的原因大概率是地价成本太高,难以盈利。比如金隅在新川拿的地块,楼面地价成本21695元/㎡,周边改善新盘才卖18000-21000元/㎡。业瑞成华区建设路袖珍地块,楼面地价13800元/㎡,暂未动工。也有些楼盘想拿高价预售被卡。>>>>2020年,中心城区预计近7000亩的纯新盘如果抛开2017-2019年已经开过盘的楼盘,近三年的土拍中,中心城区市场上还有78宗地块还未开盘。其中主城+天府新区有52宗,近郊有26宗。这些存量地块面积已经达到了5600余亩。算上12月末这几天还有1000多亩的土地待拍卖,明年中心城区新房市场将会接近7000亩的纯新盘等待上市。※ 主城+天府新区共计52宗土地,平均楼面地价12047元/㎡。 如下图:※ 近郊26宗土地,平均楼面地价8159元/㎡。如下图:从土地容积率指标看,几乎所有地块容积率都在3.0以下,也就意味着未来的产品供应大概率走改善线路。从土地价格来看,中心城区+天府新区未上市的地块,平均楼面地价达到12047元/㎡,要略高于2017年。 如果按照2017年的土地和房价的比值估算,这一批新盘价格或将在24000元/㎡左右。近郊平均楼面地价8159元/㎡,未来新盘均价或将在16000元/㎡左右。 当然,这只是预估价格,根据不同版块、不同地段、不同产品,溢价必然存在差距。结语近日,有自媒体统计出成都的低价地楼盘还剩最后59个,存量不足5万套,理论去化周期仅剩5个月左右(非官方数据)。还有一个现实状况是,当下的低价地楼盘并不一定卖低价。到2020年,如果算上近三年已经有开盘记录的74个高价地项目,和未开过盘的78宗高价地,低价地楼盘的占比仅剩下1/4左右。

来自开普勒452b2020-1-6

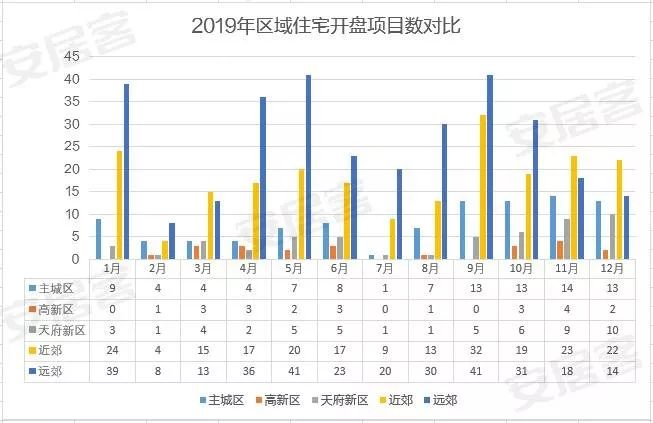

2019年已挥手向我们告别,但这一年的成都新房楼市却给我们留下了不少值得记忆的数字。开盘篇一、718个项目开盘18万余套房源可买2019年1-12月,大成都范围内共有718个项目开盘,共计185855套房源。其中住宅项目639个共165845套房源,占了总量的近9成。二、九成项目为住宅 区域分布差距明显从住宅开盘项目数的区域分布来看,远郊区域仍然是本年度的大户,近郊区域紧随其后,目测2020年近郊将出现反超的趋势。主城区在进入下半年之后表现较为活跃,特别是12月有17个项目开盘,超过了近郊,对于非主城区不买的购房者来说,年底确实是一波绝佳的上车机会。另外,高新区整年的开盘数量都不算多,个别月份甚至挂蛋,反观天府新区在年末的时候出现了一次大爆发,开盘项目数量一度要赶上近郊区域。从开盘推出的房源量来看,目前大成都范围内的供应主力军仍然是近郊和远郊区域,占了总量的7成,其实越往后,主城区的供应会越来越少,毕竟主城区的城市建设已趋于完善,部分区域的住宅用地甚至达到饱和,所以也是且买且珍惜。三、近200个纯新住宅项目入市整个2019年,全成都范围内共有194个纯新住宅项目开盘,不少首次推新的开发商选在了年初1月,年中5月,金九银十月和年末两个月开盘,看来纯新盘的推出还是要选在一些比较重要的节点,这样可以更吸引购房者的眼球和关注度。据不完全统计,2019年近百住宅项目实现了开盘100%去化,这其中不乏一些知名“网红盘”,比如中铁奥维尔、华润置地悦玺、仁恒滨河湾、光华壹号等,其中中铁奥维尔以2万人报名保持着参与人数最多的记录。不过,在接下来的1月份,这个数字将被光华瑞庭项目超越,据悉该项目有3万余人参与报名。预售篇一、951个项目取证 27万余套房源获批入市2019年,大成都范围内共有951个项目取证,共计270895套房源获批入市。其中,住宅项目700个共计183066套房源,占了总量的三分之二。从每月的预售供应数据来看,下半年是一个供应的高峰段,这个时间段在楼市的金九银十,还有年末冲业绩的推动下大量房源入市,当然对于购房者来说,这个时候买房选择更多,优惠力度也更大。二、下半年预售市场活跃从全年取证的住宅项目数来看,远郊和近郊基本都是两位数的取证项目量,主城区和天府新区前半年为个位数,年底几个月开始发力,特别是货源不多的主城区从9月-12月都是两位数的取证量。高新区垫底,一年中有四分之一的时间都没有证拿,预计明年也不会有更多住宅项目取证。从区域住宅房源预售量占比来看,远郊区域和近郊区域基本持平,主城区略高于天府新区,高新区垫底。从月度变化来看,由于远郊去化周期较长,一般上半年是取证高峰,后面几个月慢慢销售。近郊区域处在一个过渡段,取证的节奏只需根据自己的节点和销售情况来定。而主城区和天府新区主要集中在下半年的9-12月入市,好让存了一年钱的购房者在年末的时候拿得出钱来买房。高新区由于存货很少,取证完全凭心情,不管你买还是不买,它都在那里不骄也不躁。总结:2019年最后一个月成都住宅市场放宽了主城区和“天高”区的限购,虽然高新区新房供货不足,但持高新区房票的购房者可以到主城区去买房,选择的空间比之前大了许多。最洋盘的是主城区和天府新区直接实现了“互通”,再加上9月以后这两个区域加大了预售和开盘量,也将让更多购房者买到房。

来自开普勒452b2020-1-2

2020年的第一天,央行传来大消息:1月6日降准0.5个百分点!壹央行称,为支持实体经济发展,降低社会融资实际成本,中国人民银行决定于2020年1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。中国人民银行将继续实施稳健的货币政策,保持灵活适度,不搞大水漫灌,兼顾内外平衡,保持流动性合理充裕,货币信贷、社会融资规模增长同经济发展相适应,激发市场主体活力,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。贰降准意味着什么?叁为何央行选择此时降准?综合各方分析看,元旦前后降准可以达到“一箭多雕”的效果:第一、临近春节,市场资金需求量大,降准可以向市场释放充足流动性,满足春节前的资金需求高峰。第二,降准可以向银行释放低成本的中长期资金,利于降低银行的资金成本,从而带动LPR报价和贷款实际利率的下降,达到降低实体经济融资成本的目的。第三,银行通常会在年初对贷款项目集中投放,加之明年一季度地方债有望集中发行,这都需要大量的资金支持,降准有利于为银行信贷投放和地方债发行提供充足的流动性。央行历年降准一览表肆降准对普通人意味着什么?降准意味着银行有钱了,银行有钱了,不可能把大量的钱留在手上,而是将其中大部分的钱贷出去。降准之后,银行可用于放贷的钱变多了,老百姓向银行贷款也就可能更容易。另外一点,降准最主要是刺激经济活力,那么多公司有裁员的压力,相比买房,房贷利息什么的,经济的好转,对于普通人而言意义更重要。降准对楼市意味着什么?虽然,定向降准,就意味着短时间,钱不能直接进入楼市,房贷利率也不会直接降低。但是,历史经验告诉我们,每次降准,至少让市场上的现金流更多了,房企的资金压力也能缓解。对楼市是利好信号。宽松周期已开。高层在住建部调研的时候开的座谈上,发表对楼市最重要的两句话:“保持房地产市场稳定,是对宏观经济平稳健康发展的重要贡献。”“做好重点区域房地产市场调控工作”房地产保持稳定很重要。稳地价稳房价稳预期,住建部的会议,有关部门连提了20次“稳”,创下了历年之最。保持房地产市场稳定,是对宏观经济平稳健康发展的重要贡献。

来自开普勒452b2019-12-31

在2019年最后的两天,成都迎来了年末土拍集中放量:今天,12月31日,2019年成都土地最后一次盛宴。3宗土地出让结果:一号宗地是位于万年场街道,约24.22亩,起拍楼面价12600元/㎡,低价成交,竞得者成都华晟投资有限公司。二号宗地位于武侯金华,约97.32亩,成交楼面地价12900元/㎡,竞得者深圳市创琪企业管理有限公司。三号宗地位于青羊区苏坡片区,约137.4亩。起拍楼面价8530元/㎡,以16700元/㎡的楼面地价成交,溢价率50.45%,竞得者中铁房地产集团西南有限公司。昨日,邦泰6年再次回蓉,以12520元/㎡,竞得龙泉十陵地块12月30日上午华侨城拿下大邑5宗地,合计232亩,下午中心城区7宗共计约874亩土地上市,其中3宗位于龙泉的纯住宅用地,其余4宗为TOD建设用地。

来自开普勒452b2019-12-31

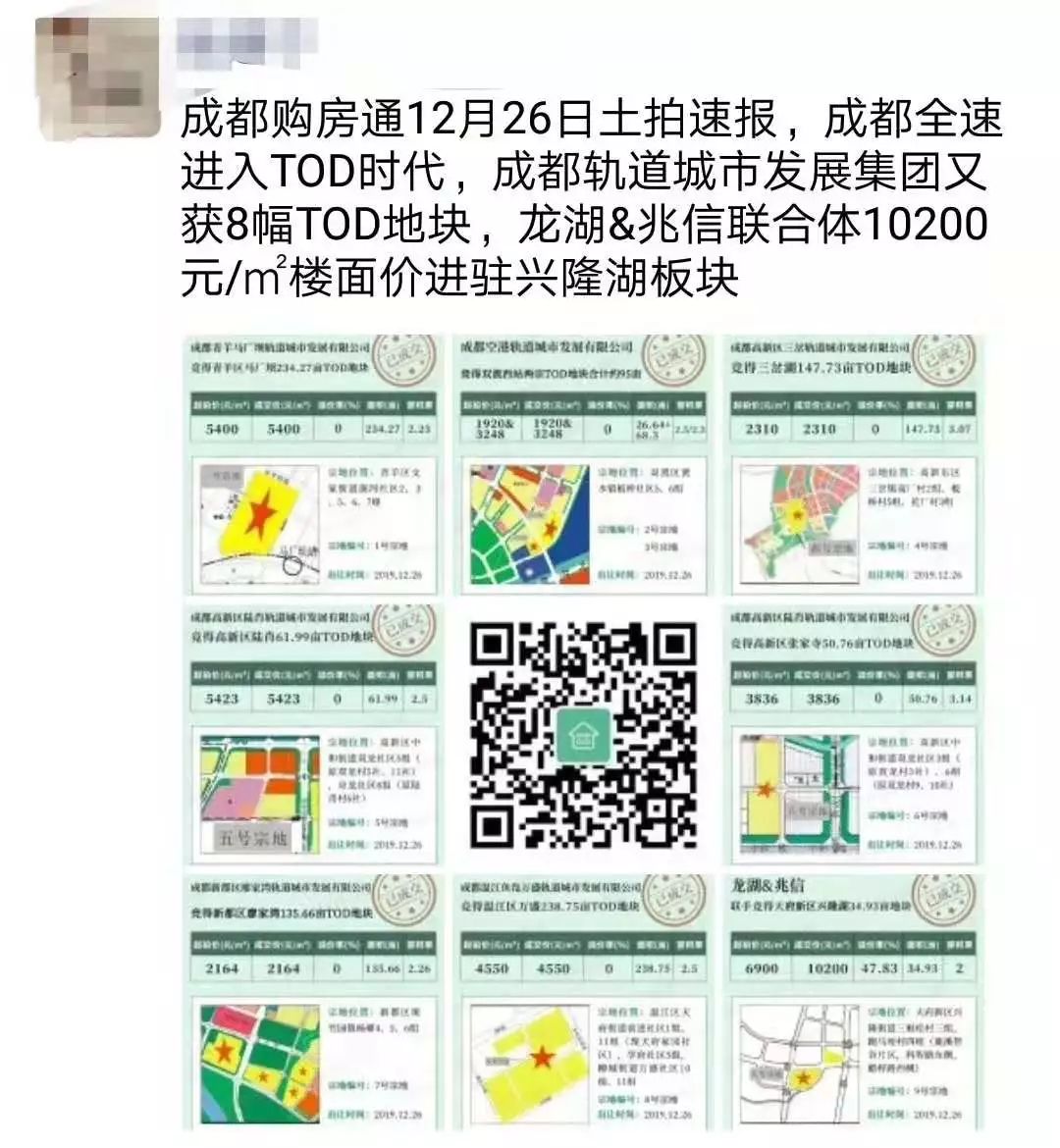

回顾2019这一年,成都楼市的“高光时刻”,新盘迭起、老盘上新、土拍潮轰炸、政策调整……那么,作为这些事件的“参与者”,你都还记得哪些?2019年成都楼市时政、市场和土地都发生了哪些“大事情”!时政类大事件•1 月29日成都住房公积金管理中心发布关于印发《成都住房公积金个人住房贷款实施细则》的通知。新规自2019年3月15日起实施,有效期5年。细则主要对公积金贷款住房套数认定标准;贷款额度、期限、首付款比例及利率;贷款对象和条件这三个方面进行调整。•9月成都住房公积金管理中心发布的公告,关于调整《成都住房公积金个人住房贷款实施细则》相关规定的通知。新规于2019年11月1日起施行,原有规定与本通知不一致的,按本通知执行;未涉及事项仍按原有规定执行;本通知施行前已受理的贷款申请按原规定执行。•12月4日四川省成都市住建局通过回复市民消息,成都高新南区、天府新区、五城区、高新西区可跨区购买。市场类大事件•1月10日青羊区光华壹号取证,清水10992-14142元/㎡,最终摇号人数8367人次,普通中签率仅2.27%。•5月10日三圣乡板块融创玖越台取证,精装售价12889-15739元/㎡,最终参与摇号人数为5642人次,普通中签率1.87%。•6月6日成华区万象城片区华润置地悦玺取证,精装售价16240-17634元/㎡,摇号人数11061人次,成为成都今年的第一个“万人摇”项目。•6月15日攀成钢板块仁恒滨河湾时隔两年半后再次取证,精装售价18913-21538元/㎡,与周边形成约1.5万+的剪刀差,最终摇号人数12340人次,普通中签率仅0.61%。•9月9日中铁骑士府邸取证,清水售价11481-15341元/㎡,最终摇号人数7747人次,普通中签率2.8%。•9月17日郫都区中铁奥维尔取证,共推出840套房源,清水售价5684-6914元/㎡。小面积、清水交付、售价低、性价比高……诸多优势,让这个项目获得众多购房者的关注,收刮了20242张房票,成为“515新政”以来新房摇号人数最多的项目。中铁奥维尔报名现场•10月22日主城区连发8张预售证,分别是:仁恒滨河湾、华润置地悦玺(两张预售证)、青秀未遮山、华熙528、中粮瑞府、中南樾府、电建地产洺悦锦园。7个项目,累积锁定房票3万余张。其中,仁恒滨河湾、华润置地悦玺累积收刮约2.8万张房票,再次成为“万人摇”。•12月4日锦江区三圣乡板块华熙528再次取证,精装售价15532-18489元/㎡,与上批次(10月22日)形成约3000元/㎡的差价,形成较大争议。最终,本批次的653套房源,报名参与摇号的人数为11236人次,普通中签率2.46%。土拍类大事件•1月23日成都成功出让史上第一个公开拍卖的TOD地块——陆肖站TOD地块,由成都轨道交通集团按底价竞得。•6月27日成都土拍市场再现“熔断机制”,位于青羊区、武侯区的两宗地被成功拍出,成交楼面价分别为18512元/㎡、17190元/㎡。•7月31日主城区再次出让两宗优质地块。其中,锦江区地块最终以19800元/㎡的成交楼面价由华发竞得,刷新了成都的成交楼面地价。•12月27日成都轨道城市发展集团再次斩获8宗TOD地块,自此,成都全速进入TOD时代。8宗TOD地块累计约1000亩,分别是:青羊区马厂坝234.27亩,双流西站两宗TOD地块合计约95亩、高新区三岔湖147.73亩、陆肖61.99亩、张家寺50.76亩、新都区廖家湾135.66亩、温江区万盛238.75亩、天府新区兴隆湖34.93亩。总得来说,2019年成都利好消息持续公布,大量土地供应,重点片区加快建设,地铁线路密集建设并陆续开通……种种迹象表明,成都楼市已进入新一轮的爆发周期。但是,新房供应依然紧缺,买入门槛也在提高,购房者需抓紧机会上车,以免再次出现“今年三房,明年两房”的悔不当初!2020年即将到来,希望就在不远处,加油鸭!

来自开普勒452b2019-12-26

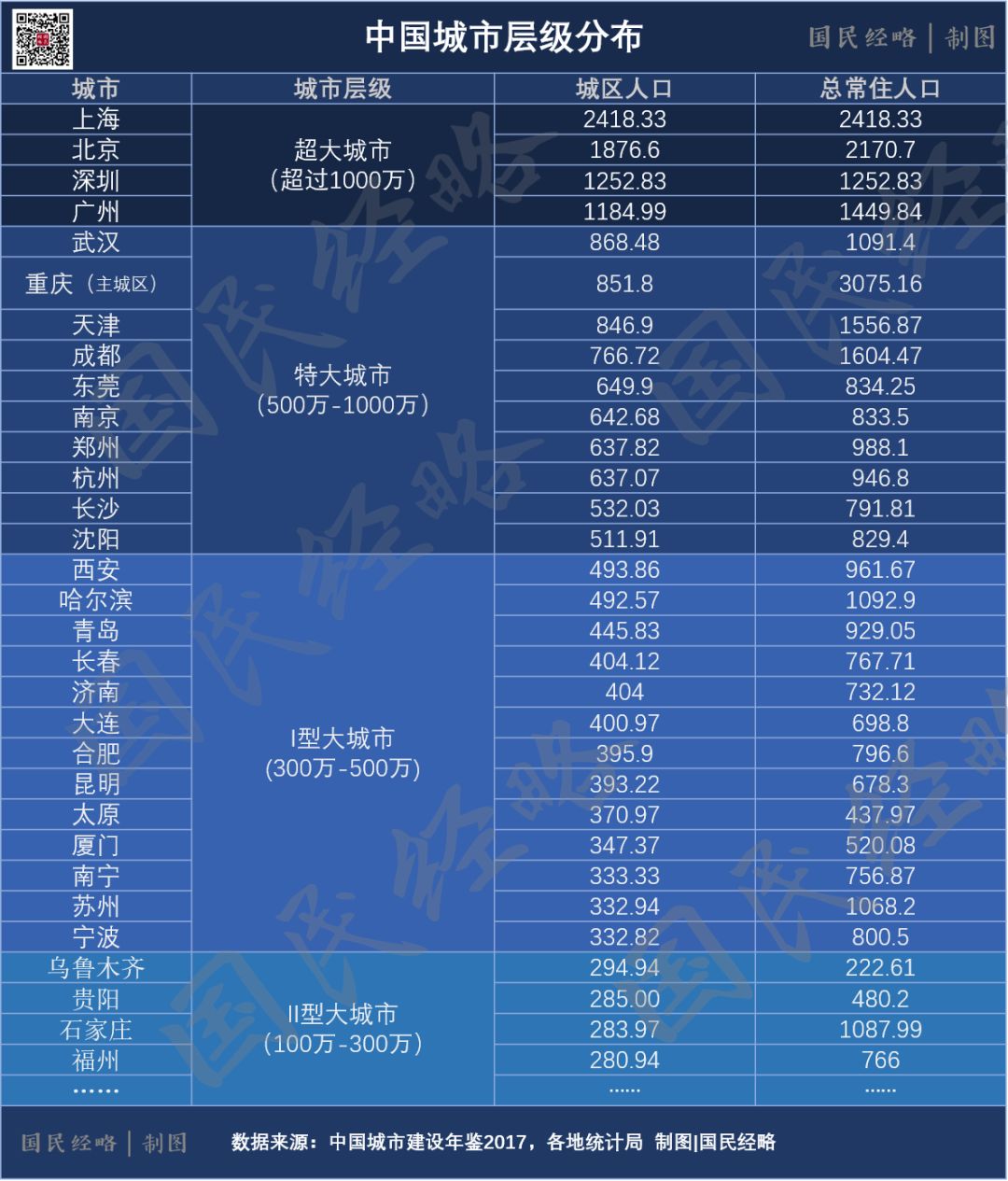

中国户籍制度,正在迎来大变局。01 又一重磅文件发布。近日,中办、国办印发《关于促进劳动力和人才社会性流动体制机制改革的意见》:全面取消城区常住人口300万以下的城市落户限制,全面放宽城区常住人口300万至500万的大城市落户条件。完善城区常住人口500万以上的超大特大城市积分落户政策。精简积分项目,确保社会保险缴纳年限和居住年限分数占主要比例。在过去许多年,大城市从未像今天一样,正在向几乎所有人敞开大门。 这一次全面放开落户限制,不再只面向所谓的高学历群体,也不再只是僧多粥少的有条件落户,而是全面放宽乃至全部取消落户限制。 换言之,零门槛落户不再是传说,而将在二三四线城市遍地开花。 毫无疑问,这是户籍制度的时代之变,也是人口流动、城市竞争的时代之变。02 哪些城市有望全面取消落户限制? 根据文件,城区常住人口300万以下的城市可取消落户限制,500万以下的城市可全面放宽落户限制,超过500万的要完善积分落户政策。 注意,这里作为区分的不是所有城市人口,也不是户籍人口,而是城区常住人口。毫无疑问,城区常住人口标准更为严格,只包含市辖区的城镇人口,下辖县镇不在其中,农业人口也不在其中。 根据城市规模划分标准:城区常住人口超过1000万的是超大城市,500万-1000万之间的属于特大城市,300万-500万的属于I型大城市,100万-300万之间属于II型大城市,低于100万的则属于中小城市。显然,许多农业人口众多的三四线城市,诸如山东临沂、河南南阳等地,虽然总人口过千万,但城区常住人口只有寥寥百万,只能位列II型大城市或中小城市,难以进入超大城市或特大城市之列。 用城区常住人口来衡量,目前,只有北上广深属于超大城市,武汉、重庆、天津、成都、东莞、南京、郑州、杭州、长沙、沈阳则在特大城市之列。如果以2019年最新数据估测,西安、哈尔滨、青岛基本都已触及特大城市门槛。可以说,除了北上广深、武汉、重庆、杭州、天津、成都等10多个超大特大城市之外,其他所有城市,无论是二线还是三四线,都将获得放开乃至取消落户限制的机会。这其中,以合肥、昆明、太原、厦门、南宁为代表的I型大城市(城区常住人口300万-500万),虽然不能全面取消落户限制,但也将全面放宽落户条件,条件想必不会太严格。 乌鲁木齐、贵阳、石家庄、南昌、无锡、兰州、洛阳、惠州、温州、呼和浩特、唐山、佛山、海口等II型大城市,以及几乎所有的三四线中小城市,都有全面取消落户限制的可能。可以预料,零门槛落户,即将遍地开花。

来自开普勒452b2019-12-24

随着2019年走向结尾,地铁5号线这一条贯穿南北大动脉即将开通。这是一条非常受关注的地铁线路,甚至可以说是众多地铁线中受关注度最高的一条。为什么呐?因为这条地铁线沿线居住的人口恐怕是成都之最,而且穿越多个成都的网红板块,家门口的地铁,当然关心啦。看看成都目前已经开通的1,2,3,4,7,10,以及正在修建的6,8,9 ,18等线路,没有一条地铁线有5号线居住的人口密集。甚至贯穿老城区黄金居住带的7号线沿线人口也赶不上5号线沿线的人口密度。五号线由北往南,分别穿过北部新城,洞子口,五块石,抚琴,青羊宫,高升桥,神仙树,金融城,大源,华阳,南湖,华府,生态带等等纯居住板块。这些板块大部分都已经成型,北新城和生态带,华府也在成熟前夕,并且大部分都是纯居住板块。5号线让成都房价1万的北新城和近4万的金融城有了联系的纽带。这一条大部分区域为居住区的地铁线,还特别用了一种暧昧的颜色--基佬紫。是为了方便让大家串门吗?串门与否,那是自己的私事,作为城市交套的主要承载,显然不是为了主要让大家串门。这种沿线大部分是居民区的地铁沿线,是需要转换枢纽才能发挥巨大的作用。就好像现在的七号线,沿线都是居民区,七号线沿线并不是主要通勤区,但是他能够迅速转换到任何主要通勤区!五号线也拥有此功能。成都目前主要的通勤目的地位于老城中心和高新区金融城大源,而未来会形成老城-高新-天府CBD三个目的地。五号线随着成都的中心变迁由北往南,未来搭配多条东西横向地铁线,和多个通勤目的地的转换枢纽。未来这些转换站点,在高峰期又会是另一个火车南站。当前的五号线,和七号线一样,不是直接到达通勤目的地的地铁线。这点和1号线,2号线这种贯穿通勤区域的地铁不同。5号线,7号线这种拉通了众多居住区域的地铁线,最终需要转换才能把大量人口输送到工作区通勤。虽然他不起直接作用,但是他起到了疏通任督二脉的效果,将大量的人口输入了这个地铁网络。5号线和7号线这种线路,在地铁还没有成规模的情况下,效果还不会那么显著。随着地铁越来越成规模,转换节点越来越完善,这个循环就会越来越通畅。而这个循环越来越通畅,对于核心节点的价值来说,其实是受到分流的。尤其是对地铁通勤依赖度较大的刚需,刚改类型产品。CBD的交通越发达,越分摊CBD周围住宅的价值。就以五号线为例。随着五号线的贯通,北部新城到老城区核心圈子的时间将缩短到半小时。而老城区动则2万起步的次新房,和1万出头,只需要坐半小时地铁的北部新城相比,谁更有竞争力?哪怕是通过五号线到金融城,也能控制在一个小时左右。那以前到金融城1小时通勤的区域,又将面临一个多的竞争者。而当前金融城通勤1小时圈里的房子,5+2区域内次新房,还带一个五朵金花小学的,只有北新城。而其他就是大面,航空港之类的二圈层区域,随着未来教育政策的普及,5+2的户籍价值,尤其是带学区的价值,将会越来越放大。在当前成都的市场,五号线沿线价值是经过的市场验证的。君临天下的金融城,如日中天的大源,老而弥坚的神仙树。连一年之前的洼地,生态带也芝麻开花节节高,目前品质新盘已经稳稳突破2万大关,朝着2.3,2.5的梯度逐步迈进。除了华阳和老城区的老房子,五号线沿线几乎已经没有2万以下的新盘或者次新了。而北部新城一万出头的价格,实在是太便宜了。当你不知道买什么的时候,在北部新城买入刚需或者刚改类型产品不会错。分摊价值的核心在于时间,而不在于距离。很多同学习惯于拿距离计算城市范围,这是极端错误的。在城市里,最具备价值的是时间,而不是距离。限制城市扩张的也是时间,而不是距离。为什么以前成都出个三环都叫远?现在出个五环都感觉很正常,就是因为交通越来越法发达。假如有一天发明了瞬间传送,我们的城市可能会无限扩大,甚至会出现逆城市化,因为时间在这个时候已经不在值钱,而城市里的房子,也不再值钱。五号线贯穿南北的基情,会让北部新城的价值逐步释放,未来3年,生态带和北部新城是五号线南北端最值得关注的两个区域,两个逐步走向成熟,聚集人气的区域。

换一批 换一批

换一批 换一批

确定要取消对Ta的关注吗?

确定要取消对Ta的关注吗?

关注 2

关注 2 粉丝 2

粉丝 2 事儿 160

事儿 160