来自开普勒452b2019-12-19

成都楼市楼面价在8000元以下的楼盘在这1年零9个月的时间里,的确在以迅猛的速度去化,尤其是在今年的“金九银十”阶段,炸弹一个接一个,接连引爆市场多个热点,让购房者们欢呼雀跃的同时也隐忧不已,一方面是担忧机会越来越少了,另外一方面,相信大家也都感受到,近期开出的部分低楼面价楼盘,价格都超出了市场预期,原本我们以为的低楼面价楼盘的优势似乎正在慢慢消失。那么,成都的低楼面价楼盘到底还剩多少了呢?其实大家的感受并不假,我们用数据说话。以下表格,是我们在2019年9月4日统计的低楼面价楼盘信息表格的基础上,加上部分新增供应,减去9月4日至今已消化的房源数量之后,得出的成都最新的低楼面价楼盘存量数据。△图中标注橘色的楼盘为全部房源均以取得预售的项目,备注里标星星符号的为单价可能在2万元以上或是不确定单价是否在2万元以上的楼盘,人工统计,难免遗落。通过上面的统计结果,可以看到:1、对比今年9月4日统计的数据,截至今天发稿前,成都低楼面地价楼盘又减少了16个,那么,再加上本次我补充的10个新楼盘,单价可能会在2万以下的楼盘仅剩59个了。2、59个楼盘可售房源仅有45968套。3、理论去化周期仅有约5.5个月了。那么这45968套房源还可以卖多久呢?我们以今年上半年成都楼市的销售数据为指标来计算一下。我查看了一下今年上半年成都主城区+近郊+天府新区的销售数据(也正是我们统计的范畴,成都核心区域),大约在611万㎡左右,如果按照套均120㎡的产品计算,今年上半年,成都主城区+近郊+天府新区的月均销售套数大概在约8500套。△截图来源于正合股份微信公众号如果按照这个数据计算,那么剩下的45968套房源的理论去化周期大概就只有约5.5个月了,这5.5个月时间一过,相信也就基本画上句号了。

来自开普勒452b2019-12-17

就在昨天(12月16日),国家统计局发布了2019年11月70个大中城市商品住宅销售价格变动情况。统计局数据中的70个城市中,只有不到一半的城市房价下跌,而且很多是因为市场淡季的影响……其实,房价的涨跌不但受经济、人口、土地、政策的影响,还受时节的影响,从目前的时间节点来看,年关将至,业主心态放松,多城市场下行在情理之中。从新房上来看:1、深圳稳步前进,市场热度不减据数据表明,全国70城新建住宅上涨城市共有44个,相比上月略微减少,4个一线城市新建商品住宅销售价格环比上涨0.6%,涨幅比上月扩大0.5个百分点。其中,北京、上海和深圳分别上涨1.7%、0.3%和0.2%,广州下降0.5%。新房下跌城市共有21个,保持不变的城市为5个。不得不说深圳是一个集万千宠爱于一身的城市,多重利好,刺激了开发商和购房者的心理预期,即使进入市场淡季,但还是一个敢卖,一个敢买!从数据中看,深圳的将持续乐观,新房不够,不惜放开公寓限售,就连深汕地区的热度都高居不下,市场热度可见一斑。 2、北京强势反弹,涨幅全国第三10月份的北京,新房环比下跌0.2%,11月却强势崛起,1.9%涨幅仅次于银川和唐山,位列全国第三。其实,北京今年的楼市行情并不乐观,新房数据的出色是因为积压网签的释放以及部分豪宅的拉动,这点从二手房的“寒意”就看得出来,一时的数据不足以表明趋势。 3、广州持续下跌,成唯一下跌的一线城市受市场淡季的影响,广州近期有些后劲不足,上月下跌,本月依然下跌,成为一线城市中唯一下跌的存在,难道已经进入“跌跌不休”模式?虽然环比下跌,广州的同比涨幅却是位于一线城市之首,看样子前面存的粮还是够吃的。 4、西安逆天,新房连涨45个月!这里特别指出西安,11月份西安新建商品房住宅销售价格环比上涨0.7%(10月份为0.9%),涨幅仍在前20以内,这也是西安房价连续上涨的第45个月! 5、新房全面维稳,“口子”松不得!从全国的数据中,不难发现,城市不管涨跌,幅度均比较小,这也符合“全面维稳”的原则。 11月份,各城各地均坚持“房住不炒”定位,一城一策、因城施策,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段,保障了房地产市场总体稳定。 从二手房上来看:市场淡季影响了全国的所有城市,临近年底,业主心态松动,成交价低点也是正常的市场现象,预计12月份还将延续这种形势。不过二手住宅销售价格环比上涨0.1%,涨幅与上月相同。对此,国家统计局城市司首席统计师孔鹏进行了解读。1、一线城市新建商品住宅和二手住宅销售价格环比各有涨跌,二三线城市涨幅与上月相同或回落11月份,各地坚持“房住不炒”定位,一城一策、因城施策,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段,保障了房地产市场总体稳定。初步测算,4个一线城市新建商品住宅销售价格环比上涨0.6%,涨幅比上月扩大0.5个百分点。其中,北京、上海和深圳分别上涨1.7%、0.3%和0.2%,广州下降0.5%。二手住宅销售价格环比上涨0.2%,涨幅比上月扩大0.1个百分点。其中,北京和广州分别下降0.4%和0.2%,上海持平,深圳上涨1.4%。31个二线城市新建商品住宅销售价格环比上涨0.2%,涨幅比上月回落0.3个百分点;二手住宅销售价格环比上涨0.1%,涨幅与上月相同。35个三线城市新建商品住宅和二手住宅销售价格环比分别上涨0.5%和0.3%,涨幅比上月分别回落0.1和0.2个百分点。2、一线城市新建商品住宅和二手住宅销售价格同比涨幅略有扩大,二三线城市涨幅分别连续7个月和8个月相同或回落初步测算,11月份,一线城市新建商品住宅和二手住宅销售价格同比分别上涨4.9%和1.0%,涨幅比上月分别扩大0.2和0.5个百分点。二线城市新建商品住宅和二手住宅销售价格同比分别上涨7.9%和3.9%,涨幅比上月分别回落0.8和0.5个百分点,均连续7个月回落。三线城市新建商品住宅和二手住宅销售价格同比分别上涨7.0%和4.1%,涨幅比上月分别回落0.7和0.5个百分点,均连续8个月相同或回落。

来自开普勒452b2019-12-17

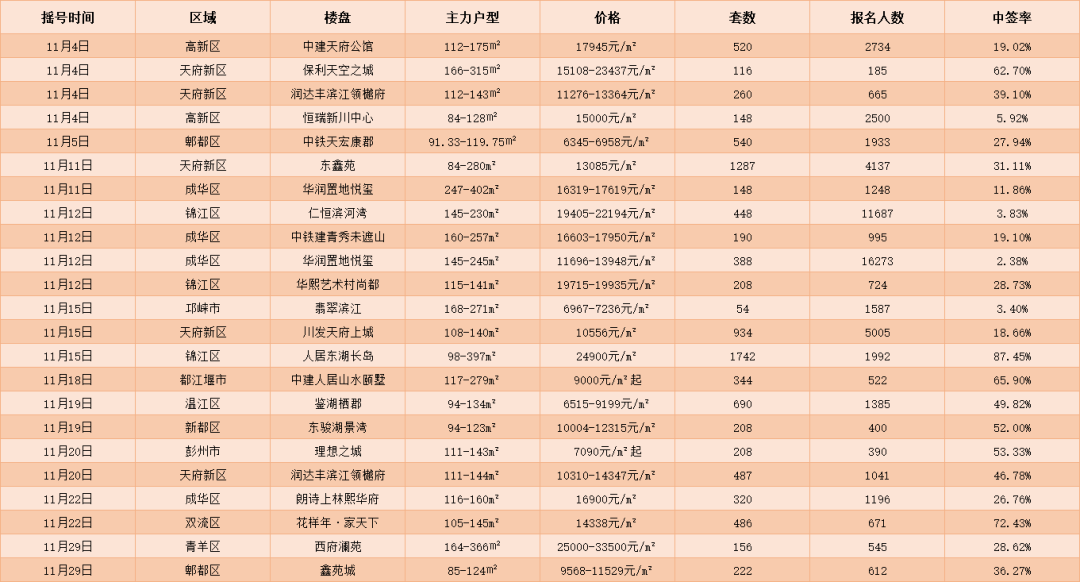

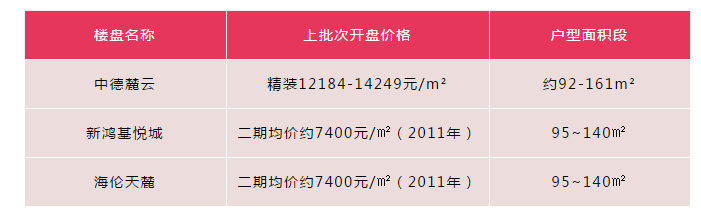

经过数据统计,11月65个摇号新盘中,23个项目中签率较低:中签率较低的新盘中,天府新区新盘供应数量位居第一,保利天空之城、润达丰滨江领樾府、东鑫苑、川发天府上城、润达丰滨江领樾府5个新盘中签率较低。最低的为川发天府上城及东鑫苑。11月摇号中签率较低新盘统计 点击查看大图川发天府上城上批次清水单价约10556元/㎡起,面积段约108~140㎡,区域内临近楼盘二手房均价约1.4~1.8万,剪刀差最高达约7000元/㎡。东鑫苑所在区域内更是新盘稀缺,周边二手房也只能与北鑫苑相比,上批次清水均价约13085元/㎡,面积段约84~280㎡。周边中建华府锦城二手房均价约2.6万,北鑫苑南区二手房均价更是达到约3万/㎡,只是剪刀差竟高达约1.7万,相当于部分新盘的开盘单价!此外,成华区华润置地悦玺、锦江区仁恒滨河湾、高新区爱在城南等盘摇号中签率都极低,不足10%。这都与剪刀差“脱不了干系”—— 华润悦玺2、4号楼预售单价约11696~13948元/㎡,而万象城板块二手房均价约1.9万/㎡;仁恒滨河湾上批次预售均价约19405-22194元/m²,而东大路板块二手房均价约2.9万/㎡;爱在城南精装均价约15000元/m²,周边二手房均价约2.1万/㎡。尤其是本月4日预售的华熙528,不只是与周边二手房存在较大剪刀差,甚至是跟其上批次10月22日预售的批次相比,都存在4000左右差价。因此,多数新盘能成为万人摇或者中签率较低,“罪魁祸首”都是剪刀差。但这让人又爱(买到就是赚)又恨(万人摇几乎摇不中)的剪刀差,存在的区域不多了!还存在剪刀差的区域,只剩这3个!通过梳理成都现有的板块,真正存在剪刀差的区域或许只有以下3个了。01天府新区——麓山板块板块二手房均价:约2.3万元/㎡与新房仍存在剪刀差:约5000~9000元/㎡区域内就剪刀差项目不多:中德麓云上月预售批次精装均价约12184-14249元/m²,精装标准4850元/㎡,与区域内二手房最高存在一万多的剪刀差。项目5期地块还有2#及4#待售,本批次没摇中的还有机会。新鸿基悦城于2007年拿地麓山板块两宗地块,2008年年初亮相后,相继推出南地块上一期A区、一期B区、二期等住宅房源,但其三期地块至今仍未加推,是天府新区“潜力股”。海伦天麓在区域内也是一个剪刀差较大的新盘,上批次开盘还是在去年4月,均价约11349元/㎡,是一个典型的万人摇项目,中签率仅3.82%。项目还有房源可售,预计下批次将推155套户型建面约92~121㎡房源。02龙泉——大面板块板块二手房均价:约1.5万元/㎡与新房仍存在剪刀差:约5000元/㎡区域内新盘多数分布于2号线以南,值得重点关注与二手房存在剪刀差的项目为凯德卓锦万黛。凯德卓锦万黛上批次于去年11月开盘,清水均价约8200~9200元/㎡,下批次预计将推4、5、10、15号楼,面积段约93~126㎡,共396套房源,不过卓锦万黛下批次开盘可能要等到年后,且具体交付为清水还是精装还未确定,如果是精装交付,恐怕就没有这么大的剪刀差了。03天府新区——锦江生态带板块二手房均价:约1.7万元/㎡与新房仍存在剪刀差:约2000~4000元/㎡区域内就剪刀差项目:

来自开普勒452b2019-12-13

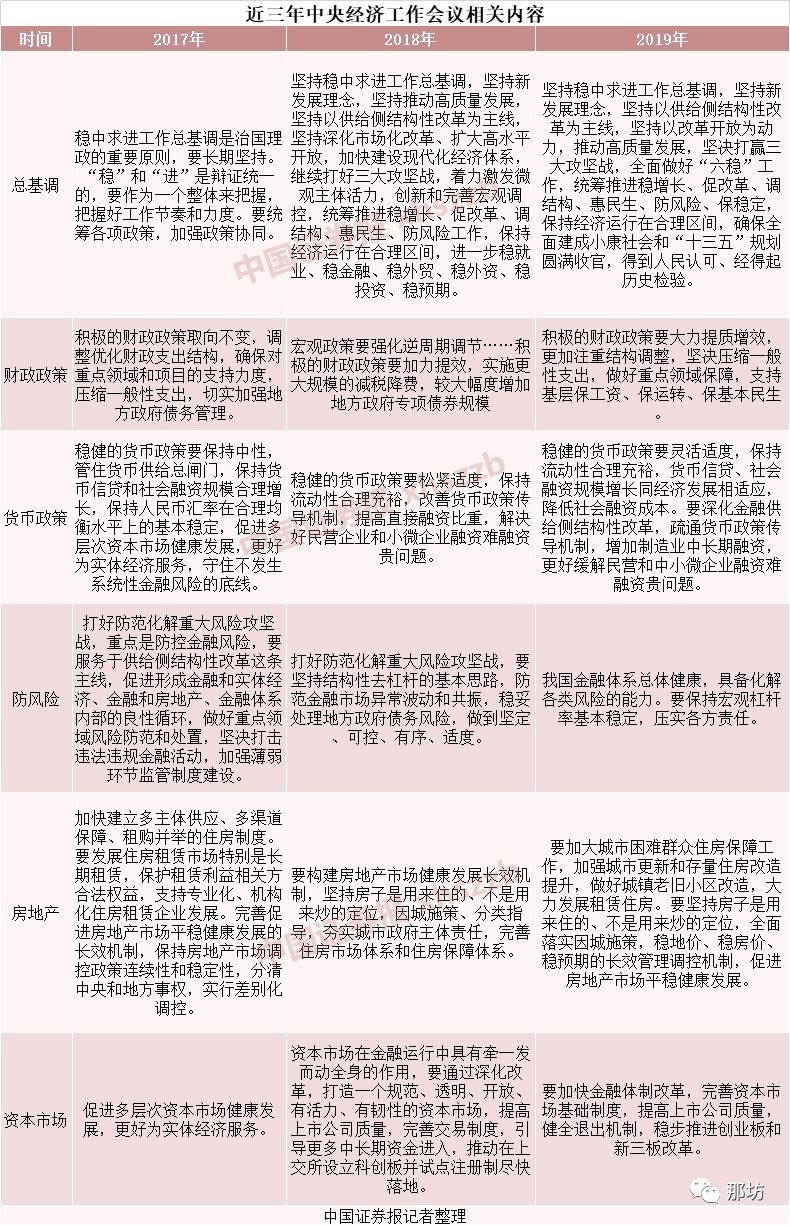

2019年12月10日至12日的中央经济工作会议为2020年楼市定调:延续“房住不炒”定位。据新华社报道,中央经济工作会议2019年12月10日至12日在北京举行。在房地产政策方面,中央经济工作会议指出,要加大城市困难群众住房保障工作,加强城市更新和存量住房改造提升,做好城镇老旧小区改造,大力发展租赁住房。要坚持房子是用来住的、不是用来炒的定位,全面落实因城施策,稳地价、稳房价、稳预期的长效管理调控机制,促进房地产市场平稳健康发展。中央经济工作会议为明年房地产市场的发展定下基调,延续了“房住不炒”的定位,也预示着2020年我国房地产调控政策依然不会放松,明年房地产市场依然以稳地价、稳房价、稳预期为调控目标。

来自开普勒452b2019-12-12

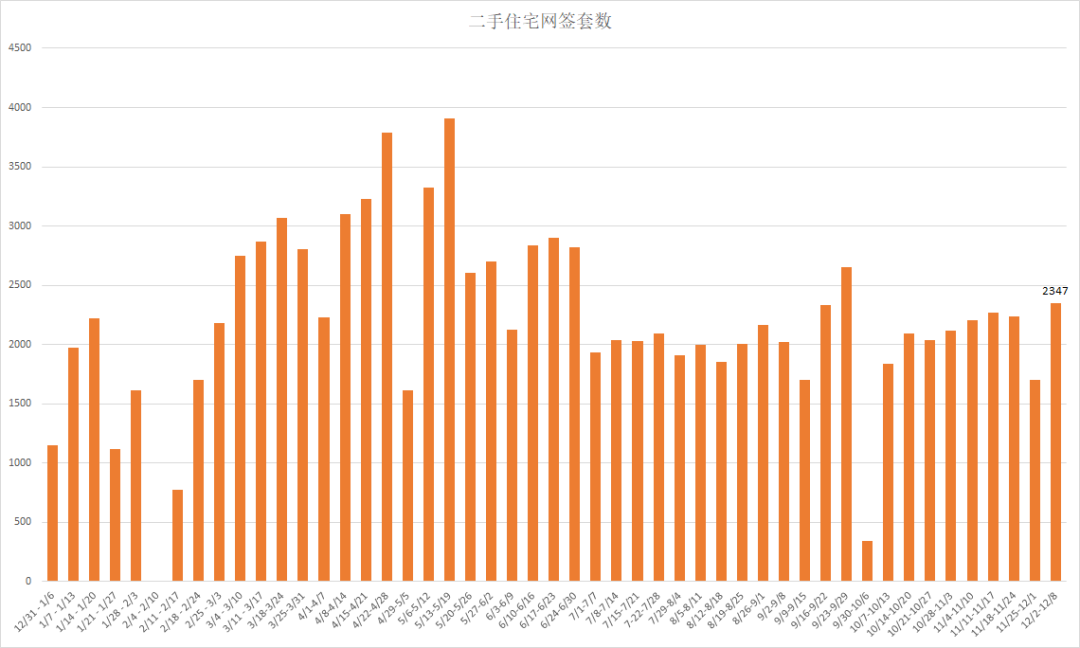

12.04部分区域资格购买范围发生变化后,我发现一个现象——许多购房者方了,开始退出新房小程序,打开某家app或是某客小程序浏览二手房。二手房市场突然回暖。01二手房成交陡增,真刚需转战二手据诸葛找房数据报告显示,12月2日~12月8日,也就是上周,成都市二手房住宅网签2347套,环比上升37.65%,二手房住宅网签成交面积22.62万㎡,套均面积为96.39㎡,环比上升0.98%。2019年二手房成交套数上周的二手房成交量成为自10月以来成都二手房成交套数最高的一周,这不排除限购区域变化的影响。对于本就有换房需求的二手房主来说,突然可以购买天府新区改善大户型房产,必定急于抛售现有小户型二手房,这是上周二手房成交量猛增的一个重要原因。对于在五城区有购房需求的真刚需来说,购买区域变化以后,随着高新区、天府新区资格购房者的涌入,五城区的“神盘”将更加不易摇中,使得购买二手房自住成了权宜之计。02购买区域调整,市场短期波动每一次限购、限售、限价、松绑甚至是微小的变动都将引起该时间段内小幅度的楼市波动。在经历了2016年6~9月的房价暴涨后,2017年成都将二手房纳入限购范围,且针对购买区域做了精准锁定。此后有购房资格的购房者大量涌入,新房雨夜开盘都是排起长队;兽兽口中的“全款往里走、按揭不要堵门口、公积金请把小黄车挪走”也成为一时笑谈;不少黑心二手房东也趁机涨价……但不少人还是害怕涨价,怕再不趁早买就买不到了。这一波人推动了2017年新房价格的上涨,不少“地王”也在2017年诞生。疯狂之后,2018年“5.15新政”将限购对象从个人调整为家庭,很多人丧失了购房资格。竞争少了,新房中签率高了,二手房也逐渐降温。很明显的感受就是,2018年二手房成交量极其不理想。去实地看房时,5个中介中就有8个(另外3个托)假装接到房东电话,放下电话后对购房者说:“房东刚刚打来电话,总价直降20万”,某二手房经纪人当时也明确表示:“各区域门店为了完成任务,开始主动给房东谈价,要求房东必须降价销售”。进入2019年,顺销新房越来越多,低价新盘越来越少,因此二手房成交量在开年3、4月份“小阳春”后有所增长。值得注意的是,今年4月~5月之间,二手房着实蹭了一波“5.15新政一周年”的热度,成交量达到今年峰值,尤其是今年4月,成都二手房成交13337套,成为继5·15限购后的最高成交量的月份。但此后成都二手房市场一直不温不火。在高新区、天府新区、五城区及高新西区可购买范围发生变化后,高新区需求“只出不进”,短期不利于现有部分高价新盘的成交,长期也会使得高新南区二手房价回归理性。对高新区资格购房者来说,这当然是好事。但对于意向绕城内的真刚需来说,高新区及天府新区资格购房者的涌入将使得低价神盘的中签率急剧下降,这也是造成刚需恐慌的原因。于是上周购买区域发生改变后,二手房成交量也就有了环比上升37.65%的大波动。

来自开普勒452b2019-12-11

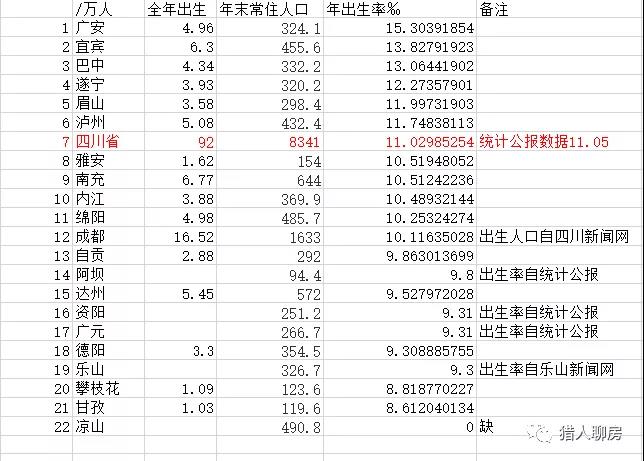

本文为转载,转载自重庆本地房产自媒体“猎人聊房”。天府新区限购放松,求资产上进的还是去成都吧(上)成都11月二手房均价为15000,主城六区(金牛+武侯+成华+锦江区+青羊区+高新区)房价有3个都超过20000.也就是说,即使是这些区10年、20年的老破旧,卖掉一套,也可以到重庆房价最高的江北区,渝北区来降维打击,更别说房价低得和川2城市一样的巴南大渡口北碚。而且成都面积大,卖老破换别墅也不在话下。关键是,重庆这么低的房价,还在不断下跌。 11月成都一二三圈层二手房价(来自米宅) 11月重庆主城九区二手房价(来自米宅)成都总价300万+的二手房成交也多,重庆上了200万就开始歇菜。成都上了1000万的二手房也有成交,这套3月成交的绿地锦天府,面积359,总价达到了惊人的1000万。而1000万的总价,在北上广深都可以上车两套,在重庆可以买龙湖最奢华的豪宅-舜山府的独栋。足以见得,成都的豪宅经过了二手市场的检验,也真正得到了有钱人的认可。反观重庆,每天都是一堆软文吹新房豪宅,但二手市场却难见豪宅成交,所以重庆很难留住有钱人。重庆的豪宅还停留在新房市场,买豪宅=败豪车,简单地消费,享受一时的岁月静好,最后不保值折旧卖,交一笔不菲的智商税。我曾经在成都做过一段时间豪宅,发现成都城南桐梓林富人区的有钱人,多数不是成都本地人,而是来自于重庆,川东工业城市。其中,不乏重庆的本土明星,他们天天把爱重庆挂在嘴边,装耿直,最后还是来成都买房。这是非常有意思的一件事,说明人还是往高处走。成都能保护这些有钱人的资产,因为成都没有豪宅税,三无人员税,也不像重庆劫富济贫大修公租房。这是一个城市富人区能形成的关键基础,有钱人比我们想象地脆弱,他们更加焦虑资产安全和财富传承。重庆房价低,房价也在下跌,流动性告急,还在不断天量供应公租房。12月18日,重庆又开始了19个公租房小区的配租,共计“免费”发房子上万套。重庆公租房政策实行以来,单是主城就规划了29个公租房小区,累计提供了50万套房子,解决了150余万人的居住问题。社会主义好啊,每月房租三四百元,且规定时间内不涨房租,这些人还会买房吗?年轻人可以一辈子赖在公租房,等着公租房修泳池,等着公租房可以买卖,能占政府便宜白不占。其实,从公租房更能看出,重庆在顶层设计上的自卑。按照直辖市的定位,这些新区明明可以用高新技术产业来填充,用教育机构来导入高学历高素质人口,却偏偏选择了公租房这种简单粗暴但能快速见效的方式。公租房能吸引什么人,我不想再做评价,我只知道汽博片区的人,私底下叫民心佳园“恶人谷”,大家是敢怒不敢言。有钱人要么逃离重庆,要么留在重庆闷声发大财。 重庆29个公租房区域分布可以说,重庆是最照顾穷人的大城市,月薪2、3000不但能喝咖啡岁月静好,还能买房,这在其他大城市不敢想象。但重庆房价低,生活压力小,重庆的人口出生率却不高。根据重庆卫生局公布的过去5年重庆新出生人口增长率,从2017年开始便出现断崖式的负增长12%。本地人口自然增长率低,外来常住人口增量也是“杯水车薪”,这是重庆经济发展最大的问题。 重庆近5年人口自然增长率变化成都房价比重庆高,人口出生率也比重庆高。而且成都是四川省会,拥有9000多万人的人口腹地。四川地级市的人口出生率都很不错。比如广安,有15%以上的增长。这些都是消费成都房产的生力军。 2019年四川省人口统计表房价长期看人口,成都底气更足。成都三圈层的321格局已经形成,好点的地段首付门槛就是100万。最热门的高新南区+天府新区,房价已今非昔比,新盘几乎单价都是建面20000+,总价200万+,而重庆能上大量上建面单价20000的只有江北嘴,大学城,巴南等的房价和成都六环外的视高,简阳差不多,这些都不属于成都市了,而是成都代管的四川县城。现在城市发展的真实差距有多大,看房价一目了然。城市定位决定房价。顶层设计决定房价天花板。其实,成都城市定位一直比重庆高。重庆考虑广大贫苦人民的生计问题,需要花大力气扶贫,房价自然跌无下限。成都更多地考虑奋斗者的升阶,中产的资产安全,房价越来越有想象力。在重庆不需要奋斗也有房子住,也能岁月静好,但这些人多年后仍然是重庆的“人口红利”,仍然被世代盘剥压榨而浑然不知,他们也只有这样了。求上进的,希望未来十年,二十年,还清贷款,卖掉房子能够去更多的城市降维打击,或者财务自由,或者为了子女更好的教育,还是首选成都吧。选择大于努力,重庆,也就是为了高考优势,留一套自住房。物价高企,通胀高企的今天,长远考虑,应该是为了资产安全,财富传承,为了一代比一代强而选择一座城市,喜欢不喜欢,讨不讨厌,是不是自己的家乡,都不是那么重要。

来自开普勒452b2019-12-11

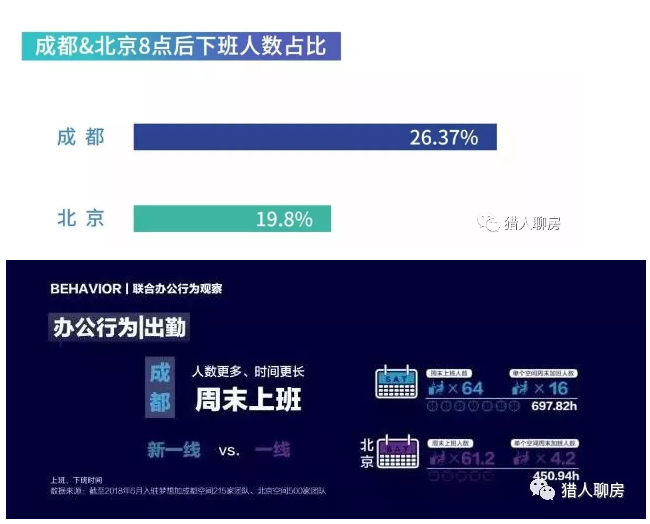

本文为转载,转载自重庆本地房产自媒体“猎人聊房”最近成都天府新区放松限购,有很多粉丝问我,买成都还是重庆。我还是坚持那个老观点:如果你求资产上进,希望买的房子跑赢通胀保值增值,即使只有唯一一套房,10年后,20年后子女要去一线城市求学,卖掉一套房至少能在这些城市上车,西南片区里首选成都。重庆就太难了。虽然2017-2019,重庆房价大涨。但比较起其他城市,单价太低,总价又约束,200万以上的二手房成交都很少,流动性和收益都非常一般。成交最多的是建面90以下的小三房。这种户型在其他大城市很少见,长沙单价比重庆还低,但三房平均面积都在建面120以上,单价11000,总价门槛也是130万,和重庆核心区单价15000的小三房差不多。重庆是全国唯一一个按套内计价的城市。短期买入,这种计价方式看似很划算。但长远来看,对于本地有产者其实是很吃亏的,因为即使是在单价相同的前提下,卖掉一套重庆房子到其他大城市无法买到相同的面积,更别说房价是重庆数倍的北上广深。重庆多年来,因为低房价,良心房价,大家都会觉得本地人幸福感满满,但作为一个本地人,受过点教育的本地人,有点格局和视野的本地人,这种道德绑架相当操蛋。重庆的低房价,年轻的时候无所谓,不生孩子的无所谓,但老了之后,孩子高考后要去别的城市求学的时候,你便要开始后悔。就像我一个客户,去年考到上海复旦,提前为儿子在上海买房,她说卖掉重庆的别墅,都只能勉强凑个首付,还是很偏的位置。重庆的洋房,别墅单价还比高层更便宜,因为过剩,更卖不起价,也更不好卖。老实说,重庆的车子和房子都严重过剩。房子和车子都是商品,只要供大于求,价格就很难上去。重庆的低房价也天然吸引全国的炒房客,不限购大家短炒一下套完现立马走人,留给重庆老百姓的是一地鸡毛。很多外地人疑问,为什么本地人都觉得重庆房价贵,而外地人都觉得房价便宜。这就要问重庆曾经的设计师们,为了快速导入人口,把重庆的房子都设计成了高容积率高梯户比的筒子楼,面积小单价又低,当要置换更大户型的时候,当然都会嫌贵。要拆迁的时候,永远都觉得补偿不够。比如重庆拆迁价最贵的富强村人均面积60,即使按20000单价赔,120万能买什么房子?要么离开江北区,要么又住老破小。而成都二圈层的郊县龙泉,据我了解,随着房价高涨,今年好点的位置拆迁单价已经是17000,门面50000+,总价还比重庆高。重庆直辖20年,本地人,有产者是收割得被惨的一批人,因为房价最低,不断地被周边的强省会虹吸和降维打击。房价不过是冰山一角。不知道你们有没有注意到,重庆以前最喜欢一个概念:人口红利,招商的时候总会说重庆中国人口最多的城市,人工便宜。但反过来思考,因为这种顶层设计,重庆的所有产业都会处于产业链的最底端,不但房价,产业也会被降维打击,重庆人沦为廉价劳动力。就举个简单的例子,成都媒体,不管自媒体还是传统媒体,广告报价普遍比重庆高,大家都付出同样的劳动,回报相差一倍以上,所以为什么成都宣传比重庆强,还是市场决定的。有时候,收入低真不是个人能力的问题,而是城市选择行业选择的问题。成渝二十多年的博弈,表面上是嘴炮,其实有点格局的都清楚,真实的差距已经在5年以上。常年往返于成渝两地,越来越感觉到,成都越来越有新一线城市的气质,重庆则越来越像过去的成都。什么意思呢?重庆也在发展,但进入了“中等收入陷阱”,月薪2、3000喝个咖啡岁月静好,底层安于现状,放弃了奋斗,中产高净值人群逃离。成都这些年则在野心满满地比肩北上广深,吸引更多的候鸟回家,吸引更多的高精尖产业落户。成都还在努力地营造新一线城市的奋斗感,摆脱“少不入川”的盆地气质,激发市场活力。据《成都联合办公行为报告》,通过对进驻联合办公空间的200余个团队及会员企业的研究分析,成都有超过26.37%的人在晚上8点之后下班,北京只有19.8%,成都周末加班人数是北京的4倍。如果不是亲眼看到天府一街到五街写字楼的内透,你很难相信,这是那个一杯盖碗茶可以耍一天的休闲之城-成都。像当年的深圳,成都加班时间越来越长,使得愿意奋斗的年轻人有了更多的增收机会,促进了本地的消费升级,房价自然也水涨船高。 成都的新一线城市气质,不是简单地排榜,而是很多细节,你能感受到这座城市的活力和日新月异。成都外地人越来越多,并且,成都乐于并善于用媒体搞文化输出,大数据时代自媒体时代这招屡试不爽。据百度Q3城市报告,2018年外地蓉漂占成都常住人口37.2%,其中,25-34岁人群比例最高,占比30.99%。这些人群都是成都经济高增长的中流砥柱。因为外地年轻高素质人口的大量流入,成都的城市气质发生了翻天覆地的变化,房价也逐步赶超强二线城市,接近一线城市。

来自开普勒452b2019-12-9

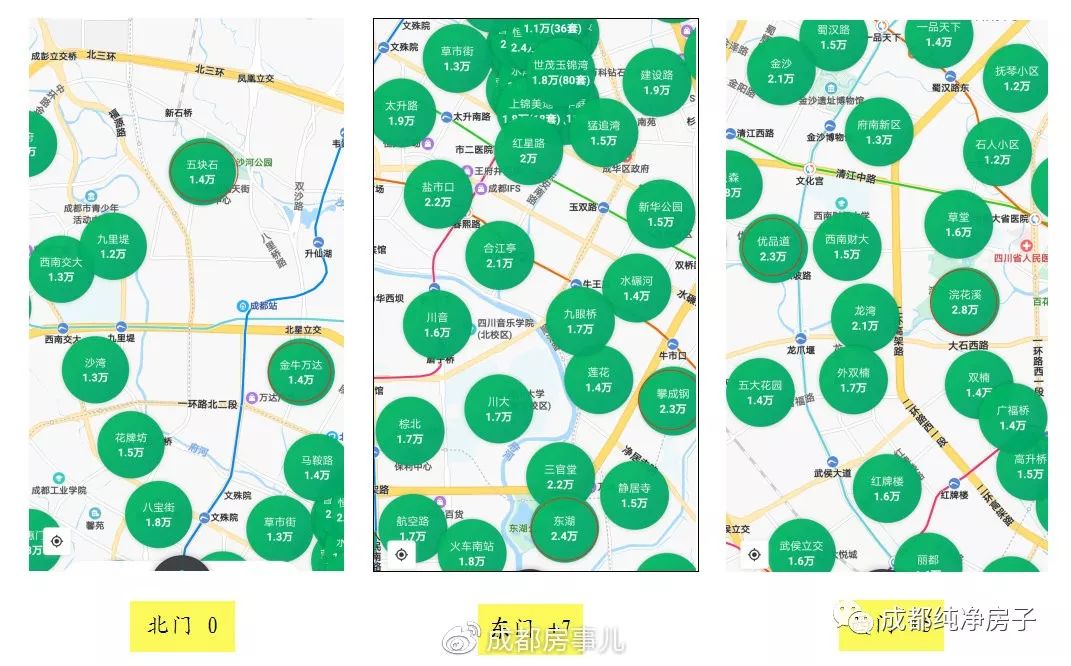

一起聊聊成都各区域的楼王,首先从大板块来说,以均价在2万+的热点区域分布作为评判标准,——东门东大路2.9w+、东湖2.4w+、攀成钢2.3w+、盐市口2.2w+、合江亭2.1w+、沙河堡均价2w+、川师2.1w——北门无(有点尴尬)——西门风起朝鸣3.0w+、浣花溪2.8w+、金沙2.1w+、优品道2.3w+、龙湾2.1w+、光华泡小2w+——高新南城宜家2w+、市一医院2.1w+、天府长城2.2w+、金融城2.8w+、大源2.3w+、中德2.1w+——天府新区麓山2.3、麓湖生态城3.4高新、天府新区 均价2w+ 板块数量总体来看,成都“西贵、南富”的传统格局并未发生改变。——北门没有均价稳定在2万以上的板块,——西门主要依靠成熟优质的教育资源保价增值,主要包括泡小、金沙小学区域为代表,——东门还是情况最稳定,春熙路、攀成钢、东湖附近的整体环境和成交价格一直比较坚挺,也始终是该区域的排头。——南门变化较大,主要呈现两个特点:一是新老更替明显。传统的桐梓林、神仙树不再是“南富”的代言,取而代之的是更往南的一大片区域。二是新贵点多面广。相较于东门和西门,南门的2万+板块可以说星罗分布在各个区域,开车不超过10分钟,即可实现板块间的跨越。相对而言,南门的教育资源较为匮乏,但依然具备强大的吸引力,从另个一侧面说明了南门在配套设置、居住环境、交通便利等方面所具备的优势。此外,反映出此区域内居民的年龄结构偏年轻化。当然,最耀眼的还是以麓湖生态城为代表的天新娇子们,大户型、高总价、人居环境舒适是他们的共性特点,这类住宅对业主的门槛较高,也一定程度上保证了入住后的小区品质。想必以麓湖、兴隆湖为代表的的天新核心区,将会不断刷新成都房价的天花板。下面,简单罗列一下根据链家网数据统计的各板块楼王(二手)情况:北门:世茂玉锦湾3w+、中粮锦云2.5w+。东门:仁恒滨河湾3.6w+、ICC天曜3.1w+、时代豪庭3.2w+、恒大都汇华庭3.2w+、华润翡翠城3w+、朗基望今缘3.5w+、伊泰天骄3.1w+。西门:流水浣花3.9w+、浣花里3.7w+、成都花园2.5w+、保利贝森3w+、优品道3w+、华润金悦湾3w+、风起朝鸣3.0w+。南门:南城都汇2.4w+、誉峰3.8w+、中海城南一号4.2w+、西派国际3.8w+、文儒德4.5w+、大魔方3w+、金融岛3.2w+、西派澜岸3.8w+、凤凰城2.8w+、雍湖湾3.2w+、中德英伦联邦2.2w+。天府新区:麓山2.4w+、麓湖2.7w+。

来自开普勒452b2019-12-9

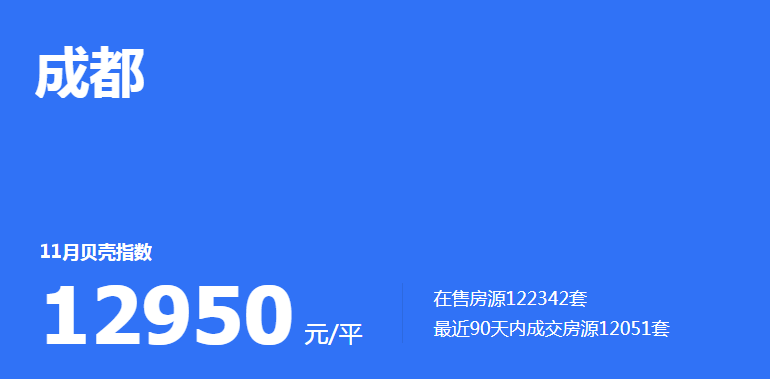

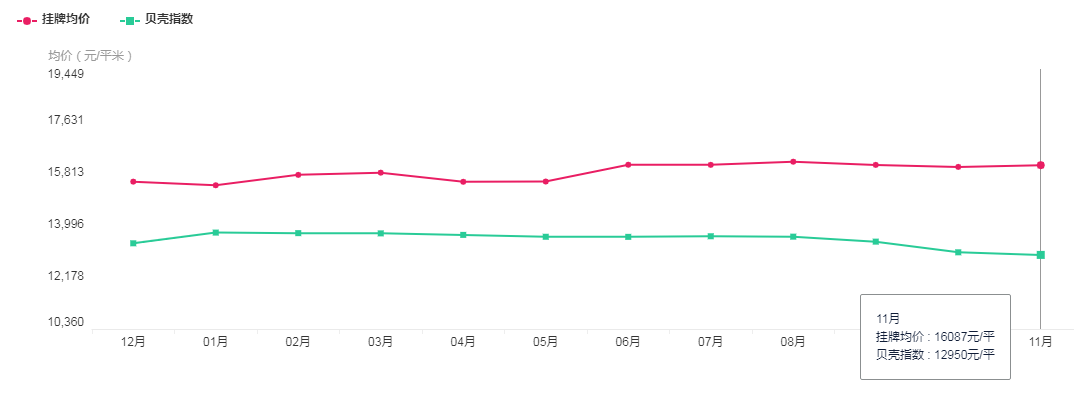

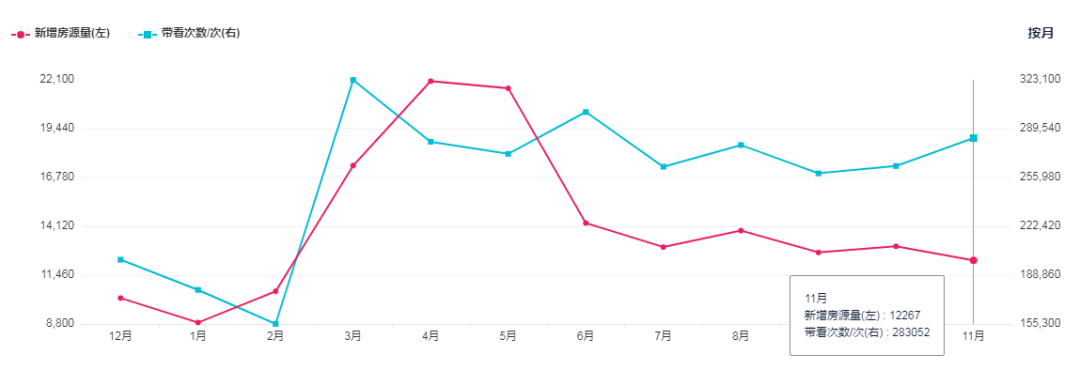

跨区购买的变化承包了成都人民一整周的话题。我们虽行走在时光脉络里,但偶尔也需要把目光凝聚到过去。在满城银杏飘落前,过去的十一月,成都楼市又有了什么值得研究的变化呢?至少十一月成都二手房市场成交参考均价在连续4个月的下跌后,终跌破13000元/㎡大关,也成为了另一种意想不到。从数据来看,11月成都二手房成交参考均价下降,新增房源量减少,但二手房成交量整体有所增加。根据贝壳找房数据统计,11月,成都二手房的成交参考均价12950元/㎡,自2018年12月以来,首次跌破13000元/㎡。相比10月的二手房成交参考均价13041元/㎡,下降了91元/㎡,降幅约0.7%。虽跌幅较小,但这也是成都二手房成交参考均价自2019年8月以来,四个月持续下降,并首次跌破13000元/㎡。其中,11月成都二手房挂牌均价为16087元/㎡,成交参考均价为12950元/㎡。(一般情况下,成交均价会低于或等于挂牌均价)。11月,高新区以20004元/㎡的二手房均价稳居第一,而锦江区和青羊区依然紧随其后,分别以19549元/㎡、17607元/㎡位列第二和第三。十一月二手房整体情况01新增房源及成交量自2019年7月以来,成都二手房市场在售房源数持续增长,截止发文前,成都全市范围内在售房源共计有122354套。但是,11月成都二手房新增房源量为12267套,环比减少762套。对比下降的新增房源量,本月带看次数明显增长。283052次的带看次数,增幅达7.26%。增长的看房次数、整体下降的成交参考均价,也带来了二手房成交量的增长。虽远低于新房成交量,但比起10月,本月成都二手房成交套数增幅明显。从区域成交量来看,中心城区二手房成交量依然高于郊区新城。02 小户型是头号选择根据撸房价数据显示,11月成华区二手房成交量依然最高,占比达11.1%;郫都区、青羊区分别以495套、493套占据了10.2%的比例。从成交房源面积分布上,70-90㎡的产品占整体成交的39.9%;其次是50-70㎡,共938套,占18.5%;90-110㎡共779套,占15.4%。而这三巨头稳坐前三的地位,不曾动摇。从成交房源户型分布上,2室2128套,3室1964套,分别以42%、38.8%的比例分占半壁江山。综上,中小户型依然是二手房购买者的头号选择。总 结1、11月,成都二手房成交参考均价整体下降,但高新南区、天府新区、五城区和近郊五区部分区域仍有增长。2、11月成都二手房新增房源量减少,成交量环比有所上升。3、中小户型房源依然最受市场青睐。4、二手房成交参考均价下跌的现实依然追不上挂牌均价日益增长的美好想象;带看次数和二手房成交量在增长,而新增房源量在下降,预示着购买需求和二手房供应的曲线,也在十一月渐行渐远。5、连续四月的下跌,成都二手房市场能否在跨区购买之后迎来逆转。我们拭目以待。

换一批 换一批

换一批 换一批

确定要取消对Ta的关注吗?

确定要取消对Ta的关注吗?

关注 2

关注 2 粉丝 2

粉丝 2 事儿 160

事儿 160