来自开普勒452b2020-4-8

刚刚过去的3月,成都楼市很是火热,多楼盘推出优惠、神盘接二连三拿证,改善大盘也纷纷出货……眼瞅着2020年就要过去四分之一,开发商们马力十足,竞相推盘!对于想买房的你也是机会嗷!从摇号人数来看,3月份约5.2万人参与摇号,相比1月(约2万)足足增加了3万余人;从拿证数据来看,3月一共有30个楼盘取证,其中,主城区11个,金牛区5盘齐发,傲娇的青羊区和坚挺的高新区依然是0开盘。二圈层仍占较大比例,而开挂了的天府新区,6个盘取证,刚需与改善并存。从整体房价来看,3月成都平均房价19471元/㎡,主城区均价23758元/㎡。青羊区:29265元/㎡未来或稳坐房价“头把椅”3月,青羊区房价29265元/㎡,位居全城第一。万年傲娇“羊”,3月暂无楼盘取证。区域内在售楼盘也寥寥无几,浣花溪板块的中铁建西派浣花,还有一二十套房源在售,高层均价: 33769元/㎡;叠拼均价: 38537元/㎡。此外,金沙宸宇公馆(25481-32381元/㎡)、远洋朗基香汇(23967-26366元/㎡)两个盘也在顺销中。从去年青羊区的频出的高价地来看,未来青羊的新盘价格也不会低,有望继续坐稳成都房价的“头把椅”!锦江区:26502元/㎡高地价与高房价齐飞3月,锦江区房价26502元/㎡,略高于去年12月份的数据。近年来,锦江区发展迅速、新盘集中的板块,要数三圣乡。原本只是刚需代言地,却冒出了“只做高端”的本地开发商德商。3月,德商锦江天玺开出了3万+的单价,一哈拉高了三圣乡的身价。另一个3月拿证的万人摇楼盘-自在轩,凭着2.5环、清水、低价的闪光词,418套房源,12791人报名,中签率仅3.27%。主城区这样的项目,开一个少一个。同样在3月,锦江区还拍出了19800元/㎡的楼面地价(快讯 | 成交楼面地价19800元/㎡,总价46.8亿!今日土拍好嗨!)这已经是锦江区第二块高达19800元/㎡的地块了!武侯区:24819元/㎡可买新盘集中于武侯新城3月,武侯区房价24819元/㎡,位居全城第三位。一如既往,新起之秀武侯新城承担着区域房价的中坚力量,可以买的新盘也主要集中于该区域。3月,美泉悦府拿证,高层价格12570元/㎡,真的算是武侯新城的低价盘了。628套房源,1730人报名。要摇中,还要凭一把运气!区域内保利大国璟、西派宸樾、龙湖·天宸原著|九墅等项目顺销中。此外,位于一环边红瓦寺的阳光城檀悦170-290㎡的户型在售中,单价28519元/㎡起。高新区:22740元/㎡这4个楼盘可以直接买3月,高新区房价22740元/㎡,只有顺销楼盘,没有新盘取证。顺销项目中,当然不能缺少了“中和三友”:新景璟歆府、万科璟南堂、仁美熙和府。大源天府五街尽头的卓越珑樾府,还有部分房源在售,22688-24136元/㎡。4月,预计天府一街的万科公园五号将拿证,2梯2户,189-215㎡大平层,约208套房源。而大家期盼的凯德世纪名邸暂无开盘信息。成华区:20173元/㎡捂了3年的楼盘卖不动了3月,成华区房价20173元/㎡,这个价格在主城区真的算温柔啦~两个楼盘取证,一个火热,一个遇冷。成发紫悦府,180套房源,好多人冲着价格+地段的优势去,预计又是一场运气大战。太阳公元,捂了3年,开盘价27700元/㎡,虽然是一环的现房,貌似成都的购房者并不怎么买账,查不到报名人数。但是朋友圈里,中介们卖的“很着急”。顺销房源主要集中于龙潭寺板块,不过18728元/㎡的板块均价,入手还需要勇气。金牛区:19054元/㎡5个项目1138套房源取证3月,金牛区房价19054元/㎡,主城区垫底。5个项目相继取证,1138套房源,可谓主城区的高产大户。价格方面,除了保利天汇,其他几个项目单价都突破了2万,且全部为精装。位于一环的纯新盘保利时代,拿证时价格21500-24500元/㎡,268套房源,1309人报名,中签率28.11%。城北人民的购买力,不可小觑啊!天府新区:19253元/㎡3月供应及成交均排名第一3月,天府新区房价19253元/㎡,6个项目取证,最低仅1万出头。最火的莫过于恒大天府天府半岛,1530套房源相机取证,报名人数均破万。再硬的bug,抵不过价格“真香”。南湖板块的纯新盘蓝润春风屿湖、锦江生态带板块的中海万锦熙岸、天府中央商务区的中海天府里、首开龙湖云著也都在3月取证。并且,原本卖不动的天府新区,自2019年12月5日新政扩大之后,购买力肉见可见的提升!中海天府里,756套房源,1457人报名,中签率51.89%;首开龙湖云著,190套房源,718人报名,中签率26.46%;中海万锦熙岸,274套房源,834人报名,中签率32.85%。另据中原地产数据,3月天府新区供应及成交均排名第一。双流区:17190元/㎡东升板块刚需可以考虑3月,双流区房价17190元/㎡,可购买区域主要集中于怡心湖、航空港与东升三个板块。怡心湖3月暂无纯新盘推出,主要以顺销改善项目为主。4月预计奥园半岛one即将取证,纯别墅嗷~至于东升板块,区域均价不高,又有地铁3号线,刚需客户可以上车。曾经的“宇宙双流”,有点“垂垂老矣”之态呢。。被东门和天府新区抢了风头。龙泉驿区:16557元/㎡单价不过万的清水房很nice3月,龙泉驿区房价16557元/㎡,老城区部分项目拉低了均价。十陵依然是区域“扛把子”,西河不过万的房价十分喜人,而基建先行的东安新城,暂无新盘在售,不过,板块内最受期待的还是华润的大盘-华润置地未来之城。去年房价一直坐着火箭的龙泉,今年一开始势头并没有那么猛进,3月仅两个低价项目取证。单价不过万的招商依云上城,432套房源,报名人数1228人~郫都区:13131元/㎡不建议你专门跑去郫都买房3月,郫都区房价13131元/㎡,新房以改善项目为主。犀浦算是郫都区发展成熟、配套齐全的板块了,碧桂园锦熙府、滨江彼岸、铂景台等项目在售;而去年改善项目集中的望丛祠板块,新盘扎堆,承载了区域改善群体的换房需求。如果不是特别需求或者周边客群,还是不建议你专门跑去郫都区买房!新都区:12630元/㎡新盘以“精装大户型”为主3月,新都区房价12630元/㎡,基本与去年价格持平。如果想买改善,可以关注大丰;如果是纯刚需,价格为王,老城区还有不少单价不过万的项目。3个取证项目中,最高单价也突破了2万,且新盘也开始走“精装大户型”的路线。去年就跟大家说了,二圈层的房价,逐步像主城区靠拢,11+2区,早晚得持平。再啰嗦一句,新都区2020年首宗土地拍卖,就拍出了11800元/㎡的楼面地价。另外,从最新释放的土地信息来看,新都区的起拍价基本上与天府新区不差上下。温江区:12339元/㎡光华新城&金马为供应主力3月,温江房价12339元/㎡,光华新城和金马两个板块依然是区域供应主力。两个新开盘项目中,新尚尚院再次推新,13541元/㎡起的单价,不算高。而另一个只有7套房源的鹭湖宫全景舱,暂时查不到单价,不过700多平米大的户型,好想瞻仰哈~2020年开年,虽然疫情肆虐,但是成都的房地产丝毫没有停下前进的脚步。

来自开普勒452b2020-4-7

成都楼市是在3月9日恢复正常供货的,据统计,整个3月,大成都范围内共有28个项目供应了9544套房源,已经到来的4月,成都楼市的供货情况如何?据不完全统计,预计本月,大成都范围内,预计将有12个项目逾4000套房源即将入市,对于刚需购房者来说,这仍然是一个值得期待的月份,因为就在本月,天府新区的川发天府上城、龙泉驿区的凯德卓锦万黛、成华区的SM锦悦这三个关注度颇高的项目都将入市。以下是给大家整理的本月的供应信息: 成华区蓉府尚座(全新项目)购房资格:11区、天府新区、高新南产品类型:高层; 产品面积:104-116㎡套型:套三双卫; 梯户比:2梯4户推新套数:307套; 装修状况:精装预计交房时间:2021年下半年;项目地址:成都成华区新风路330号 SM锦悦购房资格:11区、天府新区、高新南产品类型:高层; 产品面积:70-125㎡套型:套二套三; 梯户比:2梯4户、2梯5户推新套数:380套; 装修状况:精装预计交房时间:准现房预计价格:待定(上批次清水均价13376元/㎡)项目地址:成都成华区二环路东二段与建设南路交汇处(SM广场旁) 金牛区德商新希望·国宾锦麟天玺购房资格:11区、天府新区、高新南产品类型:高层; 产品面积:200-240㎡套型:套四三卫; 梯户比:2梯2户推新套数:174套; 装修状况:精装修预计交房时间:2022年预计价格:待定(上批次预售时间:2019年11月26日,价格:精装29505-35705元/㎡)项目地址:成都市金牛区茶店子西街(新金牛公园旁) 高新区万科公园5号购房资格:高新南产品类型:高层、小高层; 产品面积:本批次推高层,面积189和215㎡梯户比:2梯2户; 套型:套四、套五推新套数:208套; 装修状况:精装预计交房时间:2022年年底前项目地址:成都高新区天府一街(成都七中旁) 天府新区麓湖生态城·玥港购房资格:五城区、天府新区、高新南、高新西产品类型:高层; 产品面积:130、170、180、200-250㎡套型:套三 、套四; 梯户比:2梯3户、2梯4户推新套数:582套; 装修状况:精装项目地址:麓湖生态城 川发天府上城购房资格:五城区、天府新区、高新南、高新西产品类型:高层; 产品面积:108-138㎡套型:套三双卫、套四双卫; 梯户比:2梯4户推新套数:786套; 装修状况:清水预计交房时间:2022年7月31日预计价格:待定(上批次预售时间:2019年10月21日,价格:清水1.05万/㎡起)项目地址:成都天府新区牧华路三段与瑞祥路交汇处 建发中央湾区购房资格:五城区、天府新区、高新南、高新西产品类型:高层产品面积:113-208㎡套型:套三、套四梯户比:2梯2户、2梯4户推新套数:294套装修状况:精装预计交房时间:2020年年底预计价格:待定(上批次预售时间:2019年12月4日,价格:精装15128元/㎡起)项目地址:成都市天府新区武汉路西段1533号 麓云购房资格:五城区、天府新区、高新南、高新西产品类型:高层; 产品面积:141-161㎡套型:套四; 梯户比:2梯4户推新套数:248套; 装修状况:精装预计交房时间:2022年9月30日预计价格:13600元/㎡(上批次预售时间:2019年11月23日,价格:精装12185-14248元/㎡)项目地址:成都天府新区麓山大道二段 双流区 奥园半岛ONE(全新项目)购房资格:11区产品类型:上中下三叠拼别墅; 产品面积:168-280㎡套型:套四(可改套五、套六); 推新套数:172套装修状况:清水; 预计交房时间:2021年12月预计价格:待定项目地址:成都双流区天府怡心湖公园内 天湖湾购房资格:11区产品类型:高层、小高层; 产品面积:117-149㎡套型:套三、套四; 梯户比:2梯2户、2梯3户推新套数:340套; 装修状况:精装预计交房时间:分组团交房,分别是2021年6月30日前和2021年12月30日预计价格:待定(上批次预售时间:2020年1月10日,价格:精装21553-24050元/㎡)项目地址:成都双流区华府大道4段8号 龙泉驿区凯德卓锦万黛购房资格:11区产品类型:高层; 产品面积:93-105㎡套型:套三、套四; 梯户比:2梯6户推新套数:14号楼共194套; 装修状况:清水预计交房时间:准现房预计价格:待定(上批次预售时间:2018年10月17日,价格:清水8300-9400元/㎡)项目地址:成都龙泉驿区龙城大道西50米 温江区恒大未来城购房资格:11区产品类型:高层; 产品面积:90-137㎡套型:套三、套四; 梯户比:2梯4户推新套数:2、5和12号楼共计364套;预计交房时间:2022年7月 装修状况:精装预计价格:含精装均价12500元/㎡(上批次预售时间:2019年9月26日,价格:精装10893-12542元/㎡)项目地址:成都温江区温泉大道二段备注:本文所指“11区”包含:高新西部园区、锦江区、青羊区、金牛区、武侯区、成华区、龙泉驿区、新都区、温江区、双流区、郫都区;所指“五城区”包含:锦江区、青羊区、金牛区、武侯区、成华区。转载:吴思竹;整理/邱霜

查看详情

来自开普勒452b2020-4-3

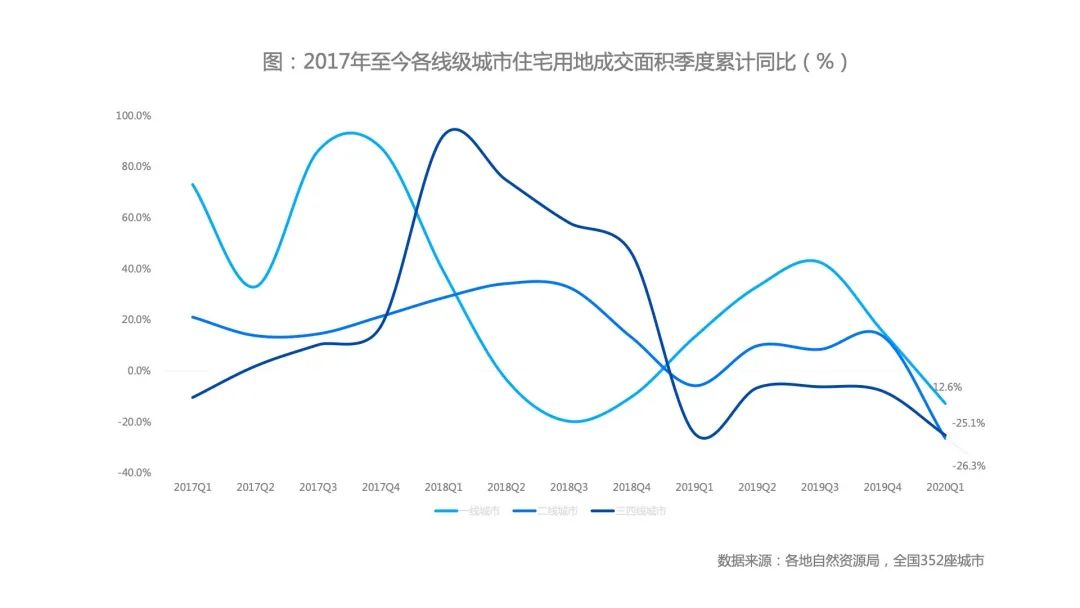

摘要中央定调房住不炒,因城施策原则下部分城市政策微调,为应对疫情冲击,多地采用土地出让金延期缴纳、预售制调整、公积金调整来应对。2020年一季度疫情影响下土拍延期,居住用地成交量同比大幅下滑,住宅用地成交量为11296万㎡,累计同比下滑25.2%。但北京优质不限价地块的成交带动一线城市成交楼面价大幅回升,二线城市溢价率居全国首位。66座大中城市中,2020年一季度合计成交规模降幅近三成,其中一二线城市受疫情影响严重,商品房成交量下降幅度较大,达到3-4成,但南京、杭州疫情之下灵活应对,在一季度保持成交量稳定。房企也疲于应对疫情冲击,2020年一季度房企业绩亦有较大幅度下滑,TOP100房企销售额16628亿元,同比下降22.3%。但期间在线上积累了大量客源,疫后领先房企将带领市场快速复苏。一市场政策分析01、中央定调房住不炒1. 中央调控:2020年一季度全国饱受疫情之苦,但无论如何中央从宏观层面要求房地产业保持平稳发展,房住不炒的理念不断强化,逐渐深入人心。 2. 金融调控:自2020年年初起,全国金融部门就一直坚持房地产金融政策的一致性与连贯性,纵使疫情如何肆虐,也绝不改变房地产金

来自开普勒452b2020-4-2

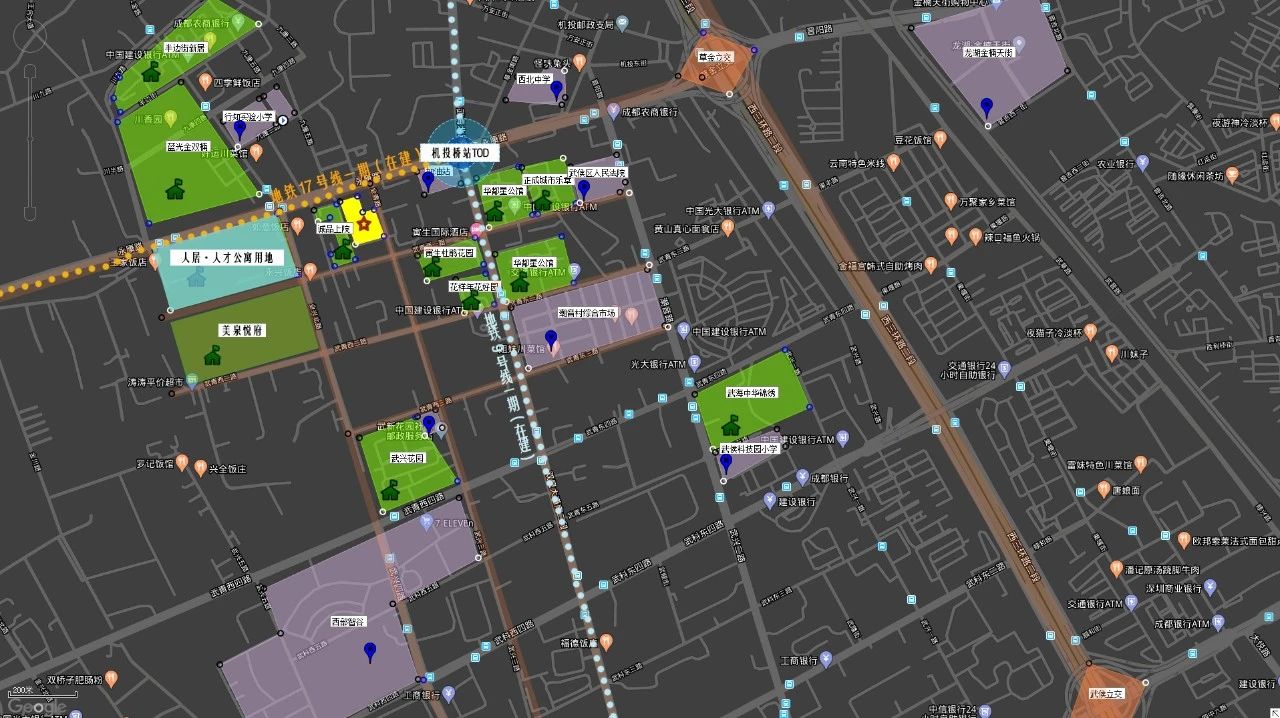

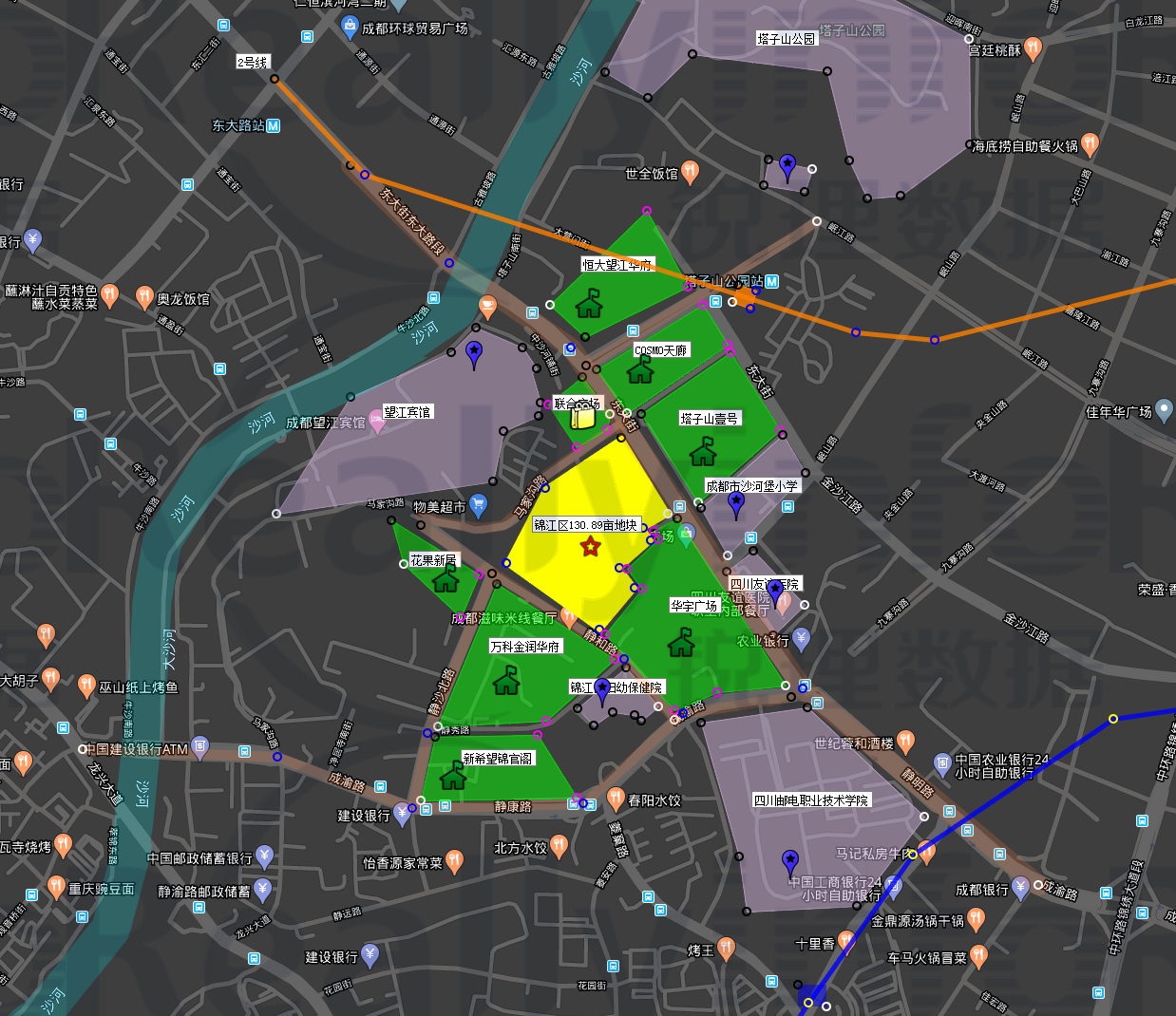

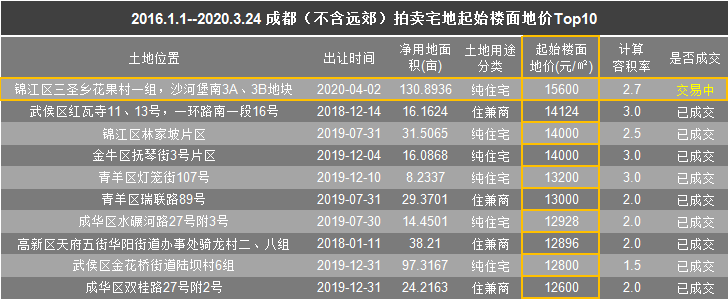

今天上午,春节后主城区首场“土拍大战”准时上演——一直保持超高关注度的武侯区19.41亩宅地和锦江区130.89亩宅地,成功出让。这两宗纯住宅用地都非常具有话题性:一号武侯区“袖珍”宅地位于开发起步阶段的武侯新城北片区;二号锦江区地块位于“熟透了”的川师—塔子山片区,15600元/㎡的起拍楼面地价为目前成都最高起拍价,高达36.89亿元的起拍总价和7.4亿元的保证金让很多房企“心有余而力不足”。1、拍卖现场&竞拍结果今天的两宗地均采用“最高限价+续竞配建并无偿移交租赁住房”的方式出让。共18家房企签字到场。一号宗地:武侯区机投桥街道半边街村2组,净用地面积19.41亩,容积率2.5,可开发体量约3.24万方,起拍楼面地价11400元/㎡。一号宗地的争夺在16号房企和199号房企之间展开,14轮举牌后成交,宗地以12700元/㎡的楼面地价成交,竞得者为中南地产,成交总价约4.1亿元,溢价率11.4%。二号宗地:锦江区三圣乡花果村一组,沙河堡南3A、3B地块,净用地面积130.89亩,容积率2.7,可开发体量23.65万方,起拍楼面地价15600元/㎡。从名单来看,这18家房企中,绝大部分都是冲着二号宗地而来,从央企到国企,皆为“大佬”。不出所料,二号宗地的争夺战迅速展开,多家房企参与竞拍,其中38号、68号、88号和189号等房企举牌尤其积极。当189号举牌至19800元/㎡时,达到最高限价,进入“竞配建”环节。最终,应价最早、举牌最积极的189号房企以7%的移交比例竞得该地块。 二号宗地成交楼面地价19800元/㎡,成交总价约46.82亿元,溢价率26.92%,竞得者为建发房产,须移交7%的租赁住房。该宗地追平了此前由广州华发&锦江统建创下的成都最高楼面地价纪录,但移交比例更高。至此,大成都(名义)成交楼面地价TOP10再次被刷新,前十的最低门槛为16900元/㎡。△大成都(名义)成交楼面地价TOP10(统计截至2020.4.2)2、关于宗地 一号宗地:武侯区 19.41亩1.宗地位于永康路南侧,属于武侯新城北片区(武侯大道以北),整个区域还处在开发初期,城市界面老旧,配套稍显不足;△宗地周边配套情况2.周边二手房单价万元出头到17000元/㎡左右不等,大多房龄较老,宗地西南侧有该区域唯一在售的新房项目——美泉悦府,最新取证的高层住宅单价12570—14370元/㎡,叠拼单价19830—22710元/㎡;3.宗地起拍价并不低,11400元/㎡的起拍楼面地价位居武侯区起拍楼面地价榜第三,支撑这一价格主要有两点:在建的地铁17号线和9号线分别位于宗地北侧和东侧,预计年底通车,机投桥站TOD与宗地仅相距400米左右;区域的拆迁与供地都已经开始,宗地周边至少有300亩住宅用地在计划供应名单中。△待出让宗地周边计划供应多宗土地(根据《2020—2021武侯区土地载体资源招商项目册》整理) 二号宗地:锦江区 130.89亩1.净用地面积近131亩,房企有很大的发挥空间;2.宗地位于川师版块和塔子山版块的交汇区域,向西北越过沙河就是攀成钢版块,配套非常成熟:近地铁2号线塔子山站,与地铁7号线狮子山站的距离也不超过2公里,周边有以华宇广场15万方商业为首的众多消费场所,同时也有沙河堡小学、四川友谊医院、望江宾馆、塔子山公园等各类配套,市场认知度很高;△宗地周边配套情况3.地块周边以攀成钢和塔子山两大版块为首的居住区,都以“高端”著称,二手房单价基本2.5万元/㎡往上,高可至3.5万元/㎡,但新房价格则有较大的剪刀差;4.15600元/㎡是截至目前大成都的历史最高起拍楼面价,宗地的起拍总价达36.89亿元,是成都2016年以来已拍卖住宅类用地中,唯一一宗起拍楼面地价和起拍总价双双位列前五的地块;5.宗地竞得者须代建一宗位于锦江区琉璃乡皇经楼村五组、用地面积38.88亩的国有建设用地(未纳入土地出让范围),建设项目为皇经楼片区的配套中学,且配套中学要优先于出让宗地建设项目建设,在经营性项目预售前先行竣工验收,并无偿移交成都市锦江区教育局。

来自开普勒452b2020-4-1

摘录:米宅导读疫情就是一场战争,各个城市之间的竞争实力,管理水平,执政能力,市民素质,发展潜力等等,通过这几十天的实战演练,暴露无疑。城市的发展决定着人才的流动,所有的这一切,对于蛰伏在家许久的青年人,都会成为求学,就业,落户的参考指标。暴风骤雨过后,必将是长久的宁静。新一轮的城市竞争即将开始!摘要未来15年,中国城镇化率将持续增长,预计到2035年,中国城镇化比例将达到70%以上。与此同时,环沪都市圈,环京都市圈,大湾区都市圈,成渝都市圈、长三角都市圈等大都市圈的概念,被越来越多的人所认同,。据统计,全国24个千万级大都市圈,以全国6.7%的土地集聚约33%的常住人口,创造约54%的GDP,继续吸引人才持续不断的流入。未来城市之间的竞争,将会越加的激烈。城市之间的竞争更是人才的竞争。如何吸引人才,更是各地方政府的城市发展的重中之重。本文通过收集多方面的数据,来衡量各城市之间多维度的差异,研究究竟什么样的城市更吸引人?正文1、中国的城市化进程和都市圈发展的必然性 作为衡量一个国家经济发展阶段的重要指标,中国城镇化已经经历三个阶段:第一阶段是1978年到1995年快速增长的城镇化前期:人口城镇化率从17.92%上升到30.48%,年均增长0.64个百分点。第二阶段是1996年到2010年城镇化加速增长的中前期:城镇常住人口城镇化率从30.48%上升至49.95%,年均增长1.37个百分点。第三阶段是2011年以后,城镇化快速增长的中后期:2011年到2019年,城镇化率从51.27%上升至近60.6%,年均增长1.19个百分点。数据来源于国家统计局综合整理未来15年,中国城镇化率将持续增长,城镇化的速度将继续平稳下降,预计到2035年,中国城镇化比例将达到70%以上。城镇化发展到一定阶段,都市圈的形成将势不可挡。以重点城市为中心的都市圈将会成为未来人口、资源的聚集之地。据统计,全国24个千万级大都市圈以全国6.7%的土地集聚约33%的常住人口,创造约54%的GDP,多数都市圈人口处于持续流入。这也就意味着,未来几十年的时间里,国内城市之间的竞争事实上也就是在这少数城市之间展开。三四线城市的未来,或逐渐没落,或依托1小时通勤圈的交通便利条件,形成依附于少数城市发展的局面。对于更多有志于走出家门的年轻人,选择那座城市作为自己今后发展的落脚之地,将会成为自己人生路途中的重大抉择之一。2、未来具有吸引力和发展前景的样本城市选择在这24个千万级别的大都市圈,选择自己今后将要落脚的城市,并不是一件容易的事情。门槛之高有北京上海,距离故乡最近的有本省省会。盲目的选择一个城市,浪费的只有时间和金钱。基于国家中心城市的概念和城市吸引力以及发展前景的判断。本文将从中选出北京、上海、广州、深圳、杭州、南京、成都、重庆、武汉、郑州、天津、苏州、西安共计13个城市作为样本城市,进行多方面的对比,用不同维度的数据,为大家刻画每个城市的居住门槛和发展潜力。尤其是在新冠疫情后期,各个城市在此次疫情中的表现,更为城市发展的软性实力,做出了最有效的,最真实的答卷。十分值得对比和研究。3、样本城市硬性条件对比◆3.1、城市经济指标(GDP指标、本外币余额)虽然很多时候,城市发展已经放弃”唯GDP论“的说法,但不可否认的是,GDP仍然是衡量一个城市经济发展的最直接的工具。 1)截止到3月31日,郑州官方暂没有公布2019年的GDP数据,按照2018年的数据推算,预计2019年郑州市GDP数据约为11500亿元左右。2)由上图可以看出,北京上海一骑绝尘啊,并且所有样本城市,除西安外,均跨入了万亿俱乐部。3)GDP排序分别为:上海、北京、深圳、广州、重庆、苏州、成都、武汉、杭州、南京、天津、郑州、西安。金融机构本外币余额,直接反映一个城市对资金的虹吸能力。资金是经济运行的动力,一个城市能汇聚多少资金,从侧面反映出该城市的综合实力和发展潜力。1)由于数据披露延迟,统计时间为9月底。2)存款余额排序分别为:北京、上海、深圳、广州、杭州、重庆、成都、苏州、武汉、天津、南京、郑州、西安。◆3.2、城市人口指标人口红利始终是未来城市发展的基石,没有人口,一切发展都是空中楼阁。新增人口则代表了城市的吸引力。1)截止到3月31日,郑州官方暂没有公布2019年的人口数据,按照2018年的数据推算,预计2019年郑州市常住人口约为1050万人左右。2)重庆地区,包含了原有老重庆市,涪陵市,万县市,黔江地区四个二级行政单位,根据2018年统计,重庆主城区常住人口为875万。3)常住人口排序分别为:重庆、上海、北京、成都、广州、天津、深圳、杭州、苏州、武汉、郑州、西安、南京。4)人口增量由于数据不全,仅供参考。杭州、深圳、广州、成都、重庆位列前五。北京由于实行严格的人口居住制度,出现了负增长。城市小学生在校人数从另一个侧面,显示了城市年轻人的所占比重。1)学生在校人数排序分别为:重庆、广州、深圳、成都、郑州、北京、上海、苏州、西安、天津、杭州、武汉、南京。◆3.3、城市发展指标上市公司数量是衡量一个城市真正经济实力的硬指标。这个结果毋容置疑,北上深遥遥领先,经济实力雄厚。而独角兽企业,则是衡量一个城市是否具有新型生产力的,核心竞争力的因素。 ◆3.4、城市硬实力分数排名从城市发展的硬实力可以看出,原有的四巨头,北上广深,广州已经慢慢的拉下了脚步,深圳已经摆脱了垫底的命运。而在新一线城市中,无论是经济实力还是独角兽企业数量,杭州、成都、重庆都展露头角。说明:数据没有经过权重系数调整,避免人为干预。重庆市包括原有老重庆市,涪陵市,万县市,黔江地区四个二级行政单位。需要考虑其特殊性。未来五年,这三个城市最值得年轻人去赌一把!(下) --“城市隐性条件对比、疫情表现”←←点击查看 ---------------------转载: 峰回 米宅 ---------------------

来自开普勒452b2020-4-1

未来五年,这三个城市最值得年轻人去赌一把!(上)--"城市发展趋势、硬件对比分析")←←点击查看4、各城市隐形条件对比城市的经济发达了,实力强大了,固然是一件好事。但城市的发展最终还是要落到老百姓的生活上,所以各城市生活条件的隐形生活舒适度,也是大家安家落户的因素之一。◆4.1、城市居住条件房价始终是吸引外来人口落户或者就业的一道门槛,尤其是近年来房价的涨幅远远超过了个人收入的增长速度。有房才算家,房子永远是个人安家落户的最主要甚至是唯一的保障。通过各城市房价这一指标的数据对比,可以很清晰地了解各地的基本准入门槛。1)其中北京、上海、深圳由于房地产市场以存量房为主,所以统计的为二手房价格,其余各城市为新房价格。2)根据各城市房价的标准,可以分为三个梯队:第一梯队:北京、上海、深圳,住宅均价在5万以上。第二梯队:广州、杭州、南京、天津、苏州,住宅均价在2-5万之间。第三梯队:成都、重庆、武汉、郑州、西安,住宅价格在2万以下。3)毫不客气的说,这三个档次的房价已经把很多人牢牢的限定住。通过对未来个人收入的预期,已经可以得出自己所处的大概位置。很残酷,也很现实。房子除了居住属性外,内含的金融属性也越来越被大家认同。虽然说,房子是用来住的,不是用来炒的。但也没有人希望房子一买过,就马上下跌吧。通过住宅去化周期这个数据指标,可以很便利的判断出该城市的住房供应情况和短期的未来走势,具有一定的参考价值。1)北京和上海去化这么高,是有其特殊限购原因的。并不能得出楼市停滞,没有前景的结论。2)无论是房价还是去化周期,都只是一个城市居住条件的参考。奋斗者通过自己的努力改变命运的牢笼,都有希望实现阶层的跨越。人一定要有梦想,万一实现了呢?综合房价和去化周期,定居适宜难度排名:深圳、北京、上海、广州、杭州、南京、苏州、天津、武汉、西安、重庆、成都、郑州◆4.2、城市生活水平事实上,租房才是年轻一代踏入城市生活的第一步。通过对比各城市的房租数据,能够很清晰的展示各城市对外来人口的友好度。1)根据租金的价格,仍然可以分为三个档次:第一梯队:北京、上海、深圳,住宅租金在80元/月/平左右。第二梯队:广州、杭州、南京,住宅租金在50元/月/平左右。第三梯队:成都、重庆、武汉、郑州、西安、天津,住宅租金在30元/元/平。2)第三梯队租金惊人的类似,说明在这些城市,居住方面的支出相差并不大。当地租金并没有很明确地跟随房价的走势。城市发展的好,当然值得骄傲,但个人收入如何,才是重中之重,关乎自己未来发展的切身利益。数据来源于国家统计局,仅供参考由于上边的数据是基于国家统计局统计的,或许会有人认为该数据,并不代表自身的工资水平,毕竟很多人自认为自己是白领阶层,收入会更高一些。好吧,下边这张表格是基于智联招聘《2019年秋季中国雇主需求与白领人才供给报告》中的数据。更贴近于大家心目中的白领阶层。比较后是不是有些失望,两份数据差距并不大。也就是说,大家平常想象的年薪过百万,出入皆豪车的大都市生活,也只是凤毛麟角的极少部分。单纯的收入对比,其实意义不大,主要是为了得出房价/收入和房租/收入比这一最为关键的参数。1)简单解释一下,上图的数值表示的是,各城市一个月收入能买多少房子。数值越大,能买的房子越多,生活压力越小。2)北京、上海、深圳的购房压力是最大的,平均一个月才买不到0.2平的房子。平均下来不吃不喝,25年才能买到一个60平的小两居。这还是不考虑房价上涨的因素。3)相对来说,成都、重庆、武汉、郑州、西安平均一个月能买到0.5平的面积,也就是说很有可能,在十年内就能买到一套属于自己的家。◆4.3、城市商业活力商业是一个城市活力的象征,也是居民生活娱乐的基础条件。所以城市的商业活力也代表了城市的核心竞争力。1)星巴克指数星巴克的门店数量,是衡量一个地区商业与消费活跃程度的指标,从侧面反映一座城市或一个区域的投资价值。2)优衣库店数量作为年轻人的流行风向标,部分潮流品牌的开店数量也能代表一个城市的年轻人的热度。3)轨道交通作为衣食住行的组成部分,轨道交通更是能够代表一个城市,潜在经济实力和发展水平。这是截止到2019年底的各城市轨道交通运营里程,代表了通勤的便利性和城市的通达范围。4)各城市生活指数排名1、从城市生活的软实力可以看出,由于房价,房租的因素影响,北上广深这些特大城市的生活上,受到了不小的压力。2、重庆依然要考虑大重庆地区的概念,影响了部分参数(房价、房租)的取样。3、城市生活指数综合得分排名:上海、杭州、重庆、北京、广州、武汉、成都、深圳、苏州、南京、西安、郑州、天津。 5、各城市疫情表现特殊时期的表现,才能更体现出城市的内在潜力和施政能力。所以此次新冠疫情,也是对各城市的一场实战大练兵,表现城市的不为人知的综合实力。1)各城市医疗实力2)各城市新冠病患治愈率截止到3月30日,各城市新冠确诊患者治愈率排名。需要说明的是,治愈率是随着病人出院会慢慢提高的。目前并不代表最终的治愈率。医疗水平排名仅作参考。6、总结每个数据代表不同的方面。最终的城市竞争力排名需要衡量不同的参考权重。此次排名仅仅或许并不严谨,但仍然希望各位一个综合性的参考。总体排名表——一线城市中,北京、上海、已经不再适合普通的大学毕业生或者年轻人,去拼搏去落户。深圳、广州相对更友好一些,其中深圳的落户政策和发展潜力更有竞争力,但生活成本也更高。在剩下的城市中,较为突出的分别为杭州和成都、重庆,更值得年轻人去赌一把。杭州作为新型的互联网经济的代表城市,前景更被看好。 成都在生活和未来的发展上,具有较高的性价比,无论是生活还是工作都具有更适宜的环境。其他城市作为不愿远行的生活选择,更适合省内打拼的年轻人。 ---------------------转载: 峰回 米宅 ---------------------

来自开普勒452b2020-3-31

近日,成都主城各区各陆续发布了2020年到2021年土地供应计划,超多优质地块可能登场。截止目前发稿前,成都锦江区、金牛区、武侯区、新都区、温江区、双流区、龙泉驿区、青白江区已经公布了2020年的供地计划。这些已经公布了供地计划的区域,计划供应的住宅用地超过6800亩。锦江区锦江区2020年计划上市经营性用地22宗,累计约1272亩。其中,纯住宅用地11宗(约546亩),商住用地4宗(约458亩),商业用地7宗(约268亩)。锦江区供地较为分散,但大部分都属于优质地块:如位于金融城三期的21-22号宅地,虽然还处于开发初期,但未来有交子商圈和金融总部商务区加持,前景看好;三圣乡的15-17号宅地,自然资源优势突出,还有优质的学校和医院资源,且区域市场存量较少,而购房需求较高;此外还有青龙横街、东二环、蜀都大道等市中心硬核位置,较去年有过之而无不及。成华区据悉,成华区2020年预计上市地块约70宗,合约3300亩(其中包含产业、TOD和经营性用地)。受疫情影响,目前暂未公布最新计划供地消息。其中13宗(约978亩)涉宅用地可先行关注,包含纯住宅用地12宗(约868亩),商住用地1宗(约110亩)。成华区今年预计供地仍然较多且有不少优质地块,如华润二十四城旁边32亩宅地、成都理工大学东侧的69亩宅地、中环双店路东侧68亩宅地、新华公园东侧的34亩宅地、二环路北四段北侧近20亩宅地、海滨公园东侧两宗近160亩宅地等,不少地块都在2.5环附近。武侯区据武侯发布消息,武侯区2020年计划上市经营性用地14宗,合计约918亩。其中,住宅用地6宗(约438亩),商住用地6宗(约466亩),文化设施和养老院2宗(约14亩)。无论是2020版还是2020-2021版,其供地区域主要在武侯新城板块,包含簇锦、簇桥、半边街、机投桥、金花等片区,整体规划容积率在1.5-2.5范围。金牛区金牛区2020年计划上市经营性用地12宗,合计约527亩。其中,纯住宅用地5宗(约208亩),商住用地2宗(约73亩),商业用地4宗(约171亩),旅馆用地1宗(约75亩)。新都区2020年新都区国有建设用地供应总量为485.27公顷(约7279亩),其中,商服用地24.78公顷(约371亩);住宅用地122.64公顷(约1839亩),住宅用地中,商品房用地有88.98公顷(约1334亩)。新都区2020年拟拍卖19宗涉宅地块,其中,大丰街道4宗,共约188.526亩;斑竹园街道3宗,共约245亩;三河街道2宗,共约137亩;新都街道3宗,共约328亩;桂湖街道1宗,面积约30亩;石板滩街道4宗,共约256亩;新繁街道2宗,共约148亩。龙泉驿区2020年度龙泉驿国有建设用地供应总量控制在629.34公顷(约9440亩),其中商服用地100.54公顷(约1508亩);住宅用地60.43公顷(约906亩),住宅用地均为商品房用地。双流区2020年,双流区将供应811.7408公顷(12176.115亩)土地。其中,商服用地107.1127公顷(约1606亩);住宅用地287.2516公顷(约4308亩),住宅用地中,商品房用地107.2516 公顷(约1608亩)。温江区温江区2020年度国有建设用地供应总量控制292.6690公顷(4390.035亩),其中商服用地105.0965 公顷(约1576亩),住宅用地77.8661 公顷(约1168亩),住宅用地中,商品房用地45.0060 公顷(约675亩)。青白江2020年度成都市青白江区国有建设用地供应总量控制在9118.5亩以内。其中商服用地200亩,住宅用地1439.5亩,住宅用地中,商品房用地580亩。初步估计,锦江区、成华区、武侯区、金牛区2020年预计涉宅用地供应达6800亩左右。数据仅供参考,具体以实际出让为准。2019年土地市场回顾在供应供应方面,成华区去年保持了主城区最高供应量,锦江区最低。成交方面,除高新区百分百成交,主城其他区域多少有些流拍或因故终止地块,成华区和锦江区仍包揽了主城区成交量的最高和最低区域。溢价率方面,锦江区保持了最高土地溢价率,其次为金牛区,成华区和武侯区溢价率都不高,高新区则基本上底价成交。成交楼面价方面,锦江区保持主城区最高成交楼面价,其次为青羊区、武侯区,高新区去年出让地块要么是人才公寓,要么是TOD用地,因此成交楼面价保持在主城区最低。从1月3日合信18400元/㎡竞青羊区约13亩宗地、1月16日德商以10130元/㎡摘得天府新区118亩宗地,年后的土拍市场更加有热度。3月19日大发以11800元/㎡进军新都,二圈层年后首拍除郫都外楼面地价均已破万。今年天府新区拿地的,很多都要求配建并无偿移交一定比例的统筹住宅。在今年4月2日成都锦江区还有一宗起拍价格为15600元/平方米起拍的宗地,2020年成都土地拍卖市场愈发火热,2020年也是大家入手的好机会。

来自开普勒452b2020-3-30

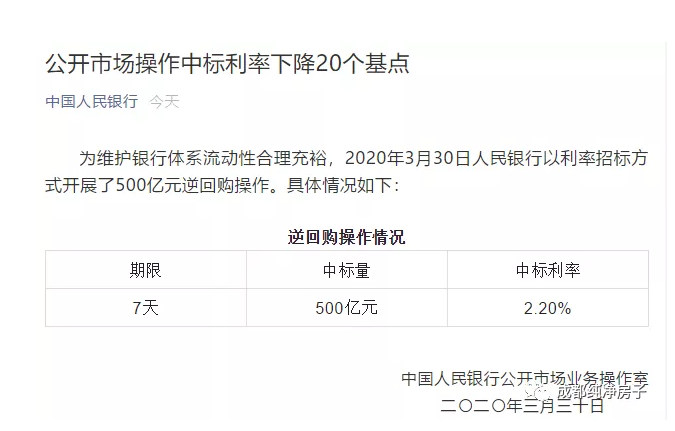

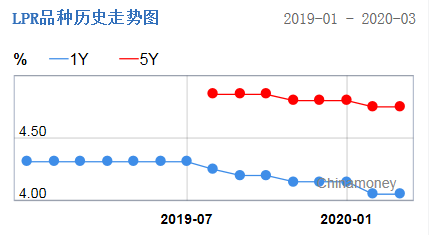

今天(3月30日)央行公布了最新一次逆回购招标公告。公告显示,7天逆回购一次大幅降息了20个基点。逆回购利率表面上通过招标产生,但事实上是央行非常重要的“政策利率”之一,它的大幅降息,意味着4月20日的LPR利率也将至少降息20个基点。 跟LPR利率关系更密切的政策利率,是1年期MLF(中期借贷便利)利率。但由于MLF一般每月才操作一到两次,不如逆回购灵活,可以在任何一个工作日操作。 可以认为:此次7天逆回购降息,就是政策利率降息。随后的MLF利率也会降息至少20个基点,LPR利率也会跟随降息至少20个基点。 货币政策之所以“突然发力”,跟3月27日召开的政治局会议有密切关系。这次会议是一个重要标志,标志着“政策观察期”结束,发力期到来。由于疫情营销,在加上房地产坚持房住不炒,但也必须稳定,降息有利于保持房地产预期稳定。在出口肯定将出现问题、消费短期也肯定很难企稳的时候,房地产的稳空前重要。降息对实体经济、股市、楼市都构成利好。对于购房者来说,是否降息就是是否买房的发令枪,不降息不买,降息就别犹豫。很简单。因此,疫情过后,不要被新房市场的营销热昏了头。今年的楼市并不是很乐观!关于降息更多的稿件阅读:刚刚、央行重磅消息发布!3月16日定向降准

来自开普勒452b2020-3-30

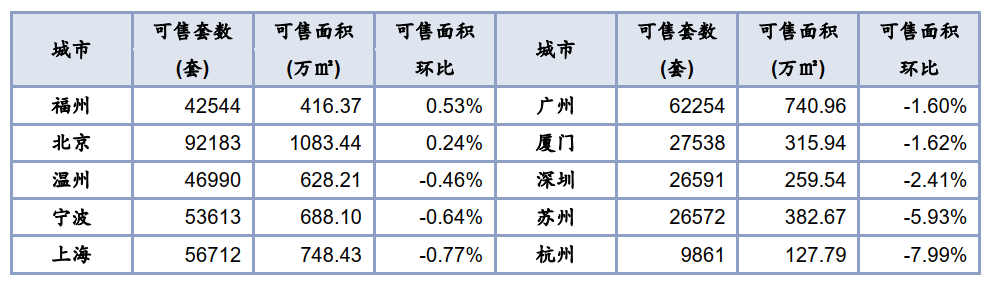

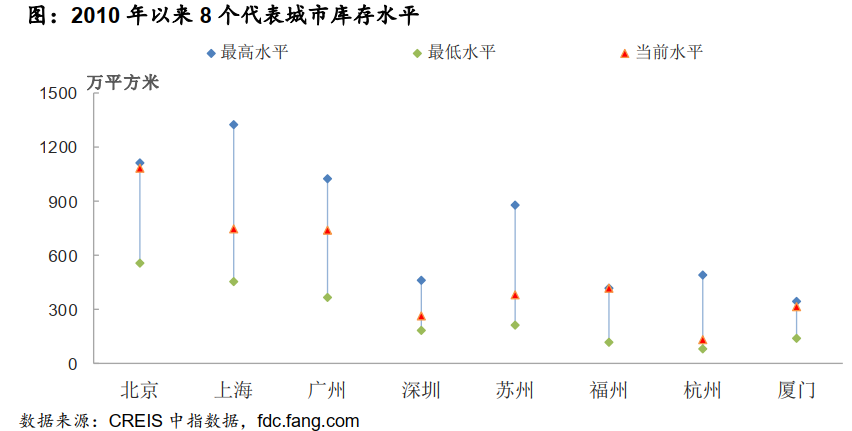

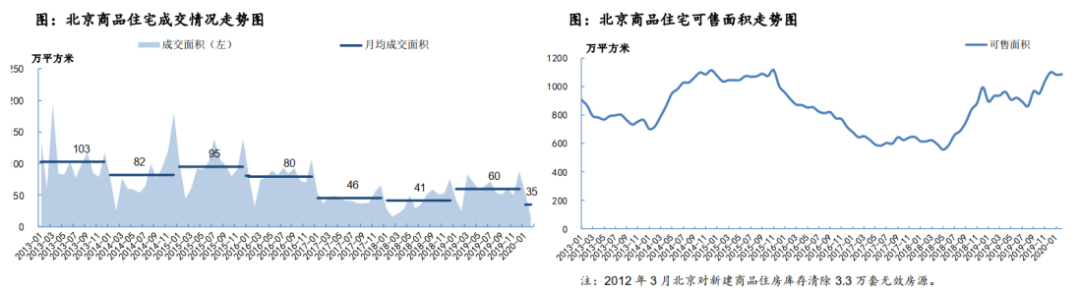

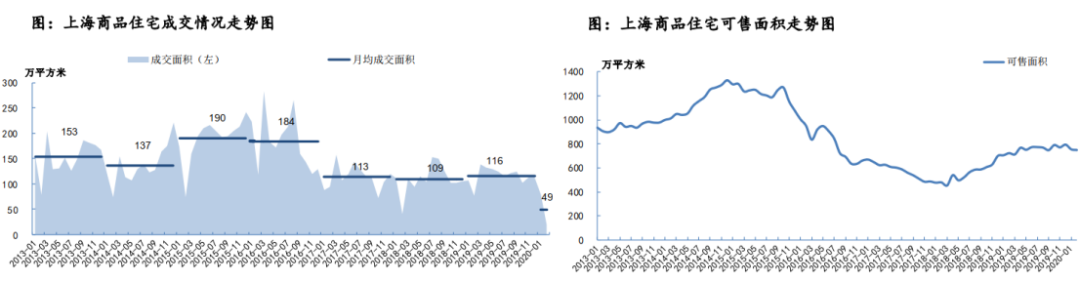

上篇《疫情期全国土地市场表现、城市分化表现》←←点击查看中篇《土地表现》←←点击查看4从库存较量,看未来2-3年的市场力房地产市场,库存包括两个方面。一是短期库存,即现有已开工可售房源货量,这关系到未来1年内的市场供给;二是中长期库存,即土地库存,涉及土地供应量、成交量和价格,这和未来2-3年的市场供给是密切相关的。◆4.1、各个城市还有多少新房货量?够卖多久?如图,这是截至 2020 年2月末,中指监测的主要城市新房库存,整体上库存总量环比下降 1.2%。其中,杭州可售库存降幅较大,近-8%;苏州次之,降幅为 5.93%;另外上海、宁波和温州有小幅下降。仅福州、北京库存环比上升,幅度较小。单看目前库存对城市货量判断并不够具体,我们把2010年以来几个城市的库存最高水平、最低水平和目前水平放在一起来看。当前谁的库存压力较大?谁的库存余额不足?首先,福州新房库存量几乎要冲破20年来的峰值,库存压力最大;其次,北京、厦门库存量接近最高峰;最后,杭州、深圳两个城市新房库存量最接近20年来最低水平,苏州、上海库存量都在中位数以下。北京:2019年以来,上海商品住宅月均销量约为60万平方米,目前可售库存约为1100万平方米,那么去化周期约为1100/60=18个月;具体来看,2020年1-2月,受疫情影响,各地房产交易量严重下降,所以把这部分非正常数据刨除来看。上海:2019年以来,上海商品住宅月均销量约为116万平方米,目前可售库存约为750万平方米,那么去化周期约为750/116=6.5个月;深圳:2019年以来,上海商品住宅月均销量约为31万平方米,目前可售库存约为250万平方米,那么去化周期约为250/31=8个月;广州:2019年以来,上海商品住宅月均销量约为78万平方米,目前可售库存约为780万平方米,那么去化周期约为780/78=10个月;苏州:2019年以来,上海商品住宅月均销量约为56万平方米,目前可售库存约为400万平方米,那么去化周期约为400/56=7.1个月;总结一下:上海、深圳、苏州三个城市新房去化周期在6-8个月,库存压力较小;广州现有新房去化周期约为10个月,库存压力尚在可接受范围;北京的销量一直不错,因为近两年新入市项目较多,库存量较大,去化周期突增至18个月,是一线城市中库存最多的城市。这里,对普通买房人提示一个风险:但凡商品房库存去化周期大于15个月的城市,不是投资优选,要谨慎入仓。◆4.2、2020年新增土地货量有多少?这里面,除了前两部分我们分析的2020年1-2月的土地交易量外,还要综合2020年的供地计划、实际成交量、以及新增供地分布来判断。 诸如广州,新增供地偏重南沙、增城,将成为未来2-3年置业重点区域;2020年广州11区共计划供应372宗地块,建设用地供应总量为2028公顷,其中住宅用地547公顷,商服用地383公顷。值得注意的是,南沙万顷沙计划供地量近50万平方米,将成为新的热点区域;而黄埔香雪板块可供应面积22.8万平方米,占区域招拍挂供应量的44%;而老城区、番禺供应减少。诸如北京,供地规模与去年持平,大兴、通州、顺义、昌平是重点。今年北京土地供应总量3710公顷,与去年基本持平,其中住宅用地供应1000公顷,包括产权类住宅用地870公顷,租赁类住宅用地130公顷。这是北京首次将住宅用地供应计划,分类为产权类和租赁类。住宅用地供应将新城作为供应重点地区,其中大兴区178公顷、通州区94公顷、顺义区87公顷、昌平区76公顷。诸如青岛,住宅用地集中于市北和李沧。青岛主城近几年供应如同挤牙膏,量少价不低。2019年开始终于开了口子,尤其是市北,李沧接连出让。2020年主城区土地出让又加速。年度供地计划34宗,土地面积145.75万㎡,合计约2186亩,以商住地块为主,其中1宗位于市南还是商务地块,23宗位于市北,10宗位于李沧。诸如合肥,滨湖、蜀山、包河供地降5-6成,新增供地向经开区转移。合肥市区的库存原本就比较大,商品房存量约600万方,去化周期约11个月。2020年合肥供地计划中,住宅用地为10185亩,环比下降约7%;滨湖区供地环比降幅最大为66%,其次为蜀山区54%、包河区44.9%.相反,经开区新增供地最多,面积达552亩,将有效缓解经开区房荒的局面。这里,也要提醒普通买房人一点:在城市里选区域、选板块,一定要看新增土地都在哪儿?主城有大量新增土地供应的,接下来就在主城里找机会,不要再去买郊区了。因为郊区市场热度会更低、价格、流通性都占不到优势。新增土地供应大量分布在环主城区域的,要在城市发展重点轴线上,紧贴主城去找机会。好,最后,我们从城市基本面、市场底子、住宅销售情况、新房库存以及土地库存和新增供应水平等6个因素,综合来判断一个城市的市场走势和机会,得出以下结论。5最后,几点入仓和抛售建议◆5.1、几个城市未来楼市依然会比较强劲,可择机入仓;1、 未来一线城市的市场活跃度、增长势能都要远远优于二线城市,所以如果资金预算够,一定要优先努力找资格,加仓一线城市;2、 北上广深4个一线城市中,最看好上海,广深次之、机会也不错,北京成本较高。为什么最看好上海?上海的城市实力在国内是不可多得的,基本面也不错,每年大量高精尖人才流入,住房需求增势非常强劲。2月份全国疫情高峰期,上海土地市场不冷反热,甚至创造了几个新纪录。住宅用地成交量环比增幅超2成,这是近一年来的最高水平;徐汇区黄浦江南延伸段地块成交楼面价 28564 元/平方米,总价达 310.5 亿元, 这不仅是上海总价地王,还是大陆区域总价地王。地价高、起价高、溢价率不高,更说明了当地政府对上海楼市的信心;3、二线城市中的分化会加剧,杭州、苏州、郑州等城市,2020年仍有机会可入;◆5.2、一些典型城市,窘境难破,建议尽早抛售;1、二线城市中,包括重庆、厦门、兰州、石家庄。重庆、厦门的土地市场、住宅市场热度降得比较多。单2019年上半年,重庆流拍了97宗地,总面积高达406万平方米,城市债务率高达555%。2018年-2019年两年时间,重庆的土地流拍数量在二线城市中,一直高居第一位;兰州次之,兰州的土地流拍也相当严重。2、市场凉了太久、且增长乏力的青岛、济南、安庆、宜昌、遵义等;这些城市都有一个共同点,房地产市场热度持续低迷,缺乏亮点,二手房连续跌了10个月以上;诸如青岛,二手房连续12个月都在跌,济南、安庆、宜昌、遵义,二手房连续跌了10个月之久,且毫无回温迹象和支撑力。3、三四五线流拍重灾区城市,诸如驻马店、邢台、赣州、金华、遵义、潍坊、周口、平顶山、南阳、信阳等。土地流拍严重,既说明了地方政府的信心不足、也说明了房企拿地积极性不高,甚至干脆放弃了这些城市的布局,买房投资,也要远离;如果已经入仓了,想办法今早抛售解套吧. ---------------------转载: 茅十八 米宅 ---------------------

来自开普勒452b2020-3-30

上篇《疫情期全国土地市场表现、城市分化表现》←←点击查看3政策表现◆3.1、疫情后期救市,上层对楼市、土地市场的态度?2月底以来,全国大大小小的城市都出台了一系列针对疫情的扶持、放松政策。这其中,包括历次被上层驳回的一日游政策,诸如驻马店降首付比例、广州放松商服用房的限购、宝鸡降首付比例等等,一次次试探均被驳回。这说明,上层站在全国房地产调控立场上,“房住不炒”的态度坚决不变,不允许调控大放松、不允许刻意刺激市场、不允许各地的“因城施策”脱离主线。前两天,最新LPR利率报价保持不变,并没有继续下调,就充分证明了这一点。◆3.2、各城市土地新政汇总梳理,供给端的调控、需求端的调控;这段时间,各个城市发布的政策几乎都提到了对土地、对房企的放宽和支持,因为条款太多,不做一一详述,在此我们选几个典型城市为例。上海,受疫情影响,未能按合同约定缴付土地价款和交付土地的,不作违约、不计滞纳金和违约金,可申请延期缴付或分期缴付;无锡,疫情防控一级响应期间无法现场交付土地和按期缴纳出让金的,企业可申请延迟交地和延期缴纳出让金,最迟可于一级响应措施解除后5个工作日内办理;苏州,对受疫情影响未能按期开竣工的,用地单位可申请延期并签订补充协议,一级响应期间不计入违约期;福州,疫情一级响应期间内应缴纳的土地出让金,延缓至结束疫情一级响应后 10 日内缴交;焦作,疫情防控期间,新出让土地竞买保证金降低至起始价的 20%,出让合同签订后一个月内缴纳50%,余款可分期,期限最长不超过一年;……由此看,各个城市对于土地市场的支持,除了约定时间不同、细节略有差别外,其实本质上大同小异,无外乎降低土地竞买保证金、放松土地出让金缴纳期限、分期缴纳等几点。◆3.3、融资监管放宽了吗?融资成本放宽了吗?开发投资收缩严重吗?早在2019年,众多房企就在融资难、融资成本高、债务压顶等多重围堵中苦不堪言。2020年开局,这场疫情的影响,更大大加剧了房企的缺钱程度。2月份以来,虽然政策上并没有明确放宽房企融资的条例,但从实际操作来看,当前监管层对房企的融资监管的确有放松的态势,而且融资成本也降低了不少。这种情况从2月中旬开始出现。去年同期,哪怕是前5强房企,融资成本也基本在8%-9%之间;但如今保利发展、珠海华发、首开股份、美的置业、滨江集团、金科、时代中国等房企密集融资,利率最低仅仅2.89%,最高也不过6.3%。去年同期,多家房企海外债的融资利率都超过10%,甚至达到15%;但近期,多家房企发行的海外短债,最低利率为4.80%,最高为8.75%。房企融资成本降低了一大截儿。但即便这样,摆在房企面前的大难题丝毫不减——极度缺钱。这是2018年6月以来,全国房地产开发投资的数据走势图。2019年下半年以来,房企的开发投资增幅就在逐月下降,2019年至今,房企土地购置面积增幅一直为负,2020年前两月更是出现断崖式下降。就目前形势来看,一边债务压顶,一边销售遇阻、资金回笼困难,大的一线房企尚能通过高成本融到些钱,但一些实力本就孱弱的本土小房企,2020年更难融到钱了。所以,对于普通买房人来说:1、地方小房企的唯一盘、唯二盘,真的不要再买了!不要再买了!这种房企资金实力本就弱,抗风险能力极差,加上疫情影响,融资又比较困难,稍有不慎就离破产倒闭不远了,风险太大太大。2、2020年很大可能会出现抄底机会,要盯紧本土品牌流量房企!这种房企都有几个特点:深耕本土城市,土储量大、在售盘多,且8成以上为流量刚需盘,降价走量特别容易。结篇:《存量较量&抛售的建议》←←点击查看 ---------------------转载: 茅十八 米宅 ---------------------

换一批 换一批

换一批 换一批

确定要取消对Ta的关注吗?

确定要取消对Ta的关注吗?

关注 2

关注 2 粉丝 2

粉丝 2 事儿 160

事儿 160