快消息 消息小灵通

来自开普勒452b2019-9-3

为坚决贯彻落实“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,在改革完善贷款市场报价利率(LPR)形成机制过程中,确保区域差别化住房信贷政策有效实施,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益,现就新发放商业性个人住房贷款利率有关事宜公告如下:一、自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。二、借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期。重定价周期最短为1年。利率重定价日,定价基准调整为最近一个月相应期限的贷款市场报价利率。利率重定价周期及调整方式应在贷款合同中明确。三、首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。四、人民银行省一级分支机构应按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。五、银行业金融机构应根据各省级市场利率定价自律机制确定的加点下限,结合本机构经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。六、银行业金融机构应切实做好政策宣传、解释和咨询服务,依法合规保障借款人合同权利和消费者权益,严禁提供个人住房贷款“转按揭”“加按揭”服务,确保相关工作平稳有序进行。七、2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。八、商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点。公积金个人住房贷款利率政策暂不调整。央行为了解决“融资贵”难题,最近搞了新的贷款市场报价利率(LPR),推动降低贷款实际利率。新LPR的报价方式改为按照公开市场操作利率(主要是1年期中期借贷便利利率)加点形成;报价频率改为每月报价一次,每月20日公布。并且,在原有的1年期一个期限品种基础上,增加5年期以上的期限品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考。即,央行改革完善LPR形成机制后,个人住房贷款定价基准也需从以前采用贷款基准利率的方式转换为LPR。

查看详情

快消息 消息小灵通

来自开普勒452b2019-8-20

成都楼市从不缺乏热点,但从宏观面进行审视,能真正影响和改变一个区域发展走向的热点却并不多见。从这个角度上看,今年下半年,成都楼市最为瞩目的热点是哪里?非怡心湖莫属。如果将近期与怡心湖有关的资讯做一个梳理,你会发现,从2015年规划诞生开始,历经4年的等待,如今的怡心湖进入到一个价值的快速呈现期,换句话说,怡心湖的发展,正式按下了快进键:图:“天府之眼”怡心湖概念发布会盛大举行首先,今年年底地铁5号线的通车,让怡心湖与渴望已久的地铁相接驳,怡心湖东侧的“高峰站”更是设置了6个出入口之多,并且该站还将成为与通往天府中央商务区的地铁19号线相连的换乘站;与之相连的地铁19号线也在近期传出利好:《成都轨道交通19号线二期工程拟报批的环境影响报告书全文及公众参与说明》正式在成都轨道交通官网发布,19号线二期计划于2019年8月开工,2022年底建成运营,总工期40个月。在19号线的2期工程中,共设站点12座,其中,位于怡心湖的就有3座(占了1/4)。5号线与19号线的“纵横相交”,让怡心湖的轨道交通具备了非常便捷的优势;与此同时,怡心湖的打造时间终于被“官宣”:2019年10月,计划道路实现通车;2020年5月,主湖区开始蓄水;2020年底,湖区基本建设完成,呈现景观效果。当所有这些利好叠加在一起,你会发现:从最初的产城湖到如今的“天府之眼”,属于怡心湖的高光时刻已然来临!其实,这并不是怡心湖板块第一次进入到购房者的视野,这个云集了香港置地、龙湖、金科、中海、万科、蔚蓝卡地亚等品牌房企的区域,早已经成为都楼市关注度最高的明星板块之一。趋势,决定了项目发展的未来和潜力。怡心湖板块,不仅处于成都向南发展的风口,同时还以成都最为稀缺的“湖”的形态出现,可谓占得天时、地利。当然,有了天时地利,还远远不够。决定一个板块的发展的,除了起点,还看规划。图:怡心湖以新加坡滨海湾为蓝本打造怡心湖采用新加坡滨海湾的打造模版,是成都第一个将产业、城市、湖居科学结合的新板块。其规划、建设、招商等,都将更加注重产城与湖的融合与联动,构建起人、城、境、业协同发展的城市功能升级推进机制,将是成都公园城市建设中重要的样本之一。在产业上,怡心湖板块构建了“3+3+N”的产业体系,并通过创新创业驱动、产业区域协同、临空经济服务、城市新中心这4大发展主题,将产城湖的规划一一落实。这样的“湖居”生活,自然令人心驰神往,但在之前较长的一段时间内,大多数住宅项目却只分布在“泛怡心湖板块”。宣称临湖,却不见湖,真正的怡心湖湖区到底在哪个位置?这是去过“泛怡心湖板块”购房者心中不解的疑惑。从规划图上看,占地8.4平方公里的怡心湖的形状,由A(活力运动生活区)、B(湖滨中央商务区)、C(学研创综合产业区)、D(生态办公区)四个部分组成,像一个大大的“7”字。而购房者最为关注的怡心湖本湖,恰恰在企业总部、星级酒店、文化艺术中心以及商业广场扎堆的“B区”,这也是万科700多亿大手笔的主要投入所在。于此同时,年底通车的5号线、未来通车的14号线、19号线也在B区交汇穿梭,构建起丰富的地铁路网体系。这个区域,规划以商业、产业和公共用地为主,真正用于住宅建设的用地可谓少之又少。不认清这一点,怡心湖核心区的价格就无从谈起。图:怡心湖B区示意图纵观城南,无论从区域规划的前沿性,还是从生态空间和资源的稀缺性,这样的居住区都可谓是独一无二。它意味着与未来大手笔的产业布局更贴近,与四通八达的交通路网更贴近,与真正的“湖居”生活更贴近。 图:B区效果呈现图正因为如此,核心区的打造具备更加严苛的要求:而这也是为什么,之前亮相的项目,更多的是以“泛怡心湖”面貌呈现,而非核心区的原因。《纸牌屋》里,曾经有一句名言:“越接近中心,越接近价值”。虽然这个问题目前还需要时间来给出结论,但从成都楼市几大板块的发展历程中,其答案已显而易见,呼之欲出。根据楼市的发展逻辑,越接近中心,其享受的配套、资源就更为丰富,吸附能力越强,未来的价值也就更大;而越向外发展,则呈现出边际递减的效应,逐渐削弱。在金融城的发展中,位于核心区的中海城南一号、城南华府等项目,其二手房的价格比位于金融城周边的项目,溢价超过近40%;在成都商业的新聚集地太古里,核心区的铁狮门物业和高端公寓,价格比周边非核心区的,溢价超过50%,租金收益也存在相当明显的差异。在湖居物业中,该法则同样显性:更靠近东湖的翡翠城,比旁边更远的项目,其二手房价格有明显优势,在锦城湖也莫不如此。已被市场所证明的价值法则,无疑将在未来的板块呈现中凸显其意义。用历史告诉未来,怡心湖核心区的价值,相较之前远离湖区的泛怡心湖板块,已不言而喻。在汇集了如此多优势的怡心湖核心区,谁能率先抢跑进驻,谁无疑就将拥有先发性的优势。当时间的指针来到2019年下半年,怡心湖核心区的高端项目终于面世。香港置地、龙湖和金科三大品牌开发企业共同打造的天湖湾正是为此而来。而天湖湾,恰好位于怡心湖的核心区位置。三家开发商,均是地产业内顶级品牌开发商,并拥有20年以上开发经验,香港置地开发经验甚至超过百年,三家一线开发企业同时汇聚,必将打造出不负时代的作品。#香港置地#香港置地隶属于世界500强怡和集团,目前已有百年历史,在香港、新加坡、北京等地持有及管理多处优质写字楼、零售物业,也是香港核心金融区的最大业主之一。香港置地1997年进入中国内地市场,主要在北京、上海、重庆、成都等9个城市进行地产开发和经营,总开发规模超过千万平米,其在成都攀成钢豪宅区开发的环球汇?天誉更是区域内明星项目。#龙湖#关于龙湖,在成都已有15年开发历史,为成都带来8座天街,成都的洋房定义者。从 2005 年晶蓝半岛开始,到后期的世纪峰景、弗莱明戈、三千城、源著、九里晴川……几乎每个项目都是区域标杆,目前成都龙湖在中心城区共有18个项目在售,其“五维园林景观”将在天湖湾大放异彩。而龙湖物业更是行业中的楷模,是西南唯一一家钻石级物业管理公司。#金科#金科成立于1998年的金科,旗下拥有琼华、博翠、集美三大产品线,被业内公认为“花园洋房之父”,曾获得多项国家专利。目前已布局全国60多个大中型城市,累计开发项目达300多个,是中国首屈一指的专注于产品品质和研发的企业,并拥有上海金科设计院和重庆金科建筑设计研究院两家产品设计研究院。随着怡心湖核心区的亮相,天湖湾的启幕将正式拉开怡心湖的“湖居”序幕

快消息 消息小灵通

来自开普勒452b2019-8-16

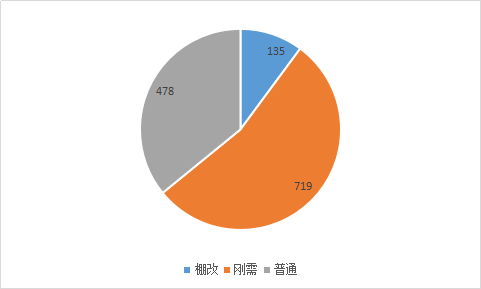

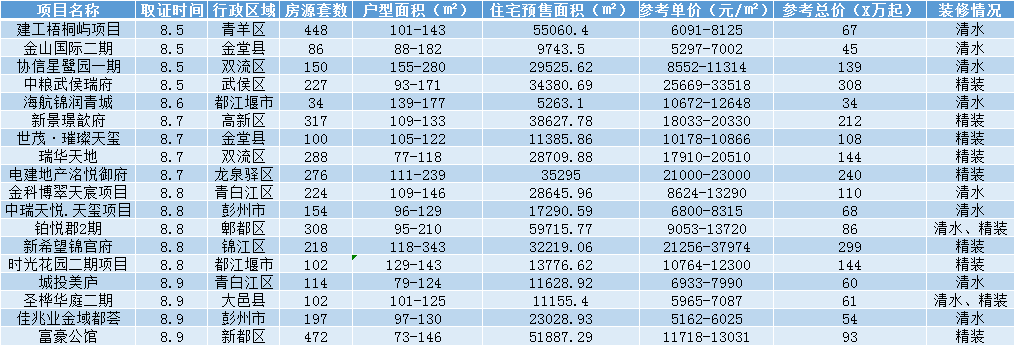

统计时间:2019.8.5-2019.8.11统计范围:高新区+天府新区+11区+远郊据小全全不完全统计,上周(8.5-8.11)大成都范围内共有6个住宅项目开盘摇号,比上上周增加了4个。6项目共推盘1332套,总共吸引了1518组客户报名,整体中签率为87.74%。高新区、天府新区、温江区、新津县、彭州市、金堂县各有1个项目开盘。开盘项目中,参与摇号人数最多的项目为中铁城阅湖和庭,300套房源一共吸引了1039组客户参与摇号,整体中签率28.87%,最终去化率为100%。优品道锦绣本次加推126套清水叠拼,均价20584元/㎡,中签率33.6%,根据参与该批次摇号的购房者反馈,本批次叠拼房源全部售罄。▲优品道锦绣本批次叠拼房源客户报名情况统计据小全全统计,上周大成都范围内共有18个项目取得预售证,环比上上周增加了8张预售证。其中远郊共有10个楼盘取得预售证,为供应主力。共新增房源3817套,较上上周增加1699套;住宅预售面积总计497340.37㎡,环比上涨约41.1%。上周取证项目中,传统主城区武侯区和锦江区各推出1个楼盘,分别为中粮瑞府和新希望锦官府,两个项目单价均在20000元/㎡以上。中粮瑞府新一批次房源预售单价25669-33518元/㎡,总价308万元/套起,为上周取证项目参考总价起步最高的项目。小全全在上周五的文章中,详细介绍过这个项目,详情见《一批次房源三个月没卖完,中粮瑞府二批次取证单价降了近2000》。▲新希望锦官府鸟瞰图▲新希望锦官府总平图,图源买房特工队新希望锦官府新一批次房源预售单价21256-37974元/㎡,总价299万元/套起。该项目占地58亩,建面约12.7万㎡,由12栋7层洋房、2栋楼王洋房,1栋小高层和1栋高层组成,总户数为456户,周围无底商。本次推出其二批次2、3、10、11、15号楼的218套房源,包括118-149㎡的高层和145-343㎡的洋房。

快消息 消息小灵通

来自开普勒452b2019-8-16

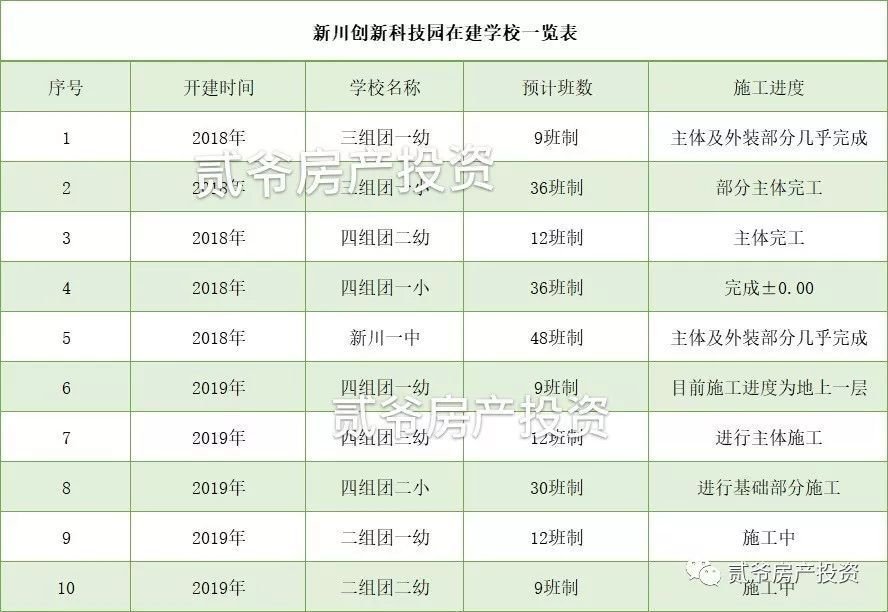

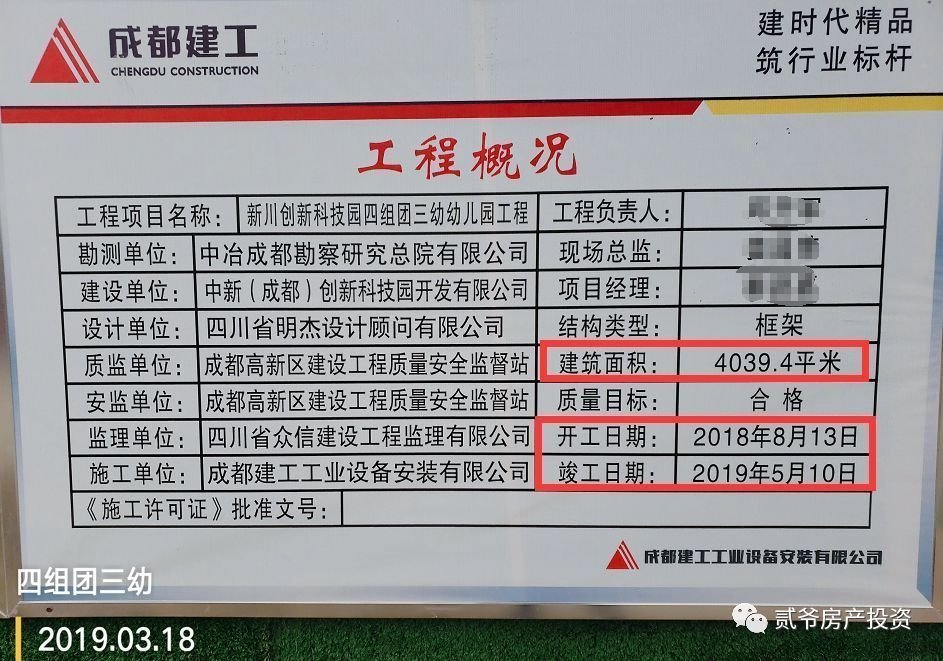

新川板块的利好不断爆发,学区属于大利好!新川板块规划入住人口12万人,“学区”是最重要的关注点之一。新川板块最新学校的工地进展,尽在此篇文章里。先放一个总的施工进度表,给大家解解馋(如下图):▲新川创新科技园在建学校一览表学校总体规划新川板块已规划35个公建配套项目,其中22所学校,包括13所公立幼儿园、7所公立小学和2所公立中学、8个邻里中心、1个养老院、4个运动场。这22所学校规划,全龄覆盖0-18岁上学问题,对新川园区及区域内工作生活的人群子女入学将带来极大便利,目前,新川创新科技园10所学校火热在建,来看看,你家孩子在家门口上学吗?下图先看规划: ▲幼儿园分布位置示意图 ▲小学及中学分布位置示意图在建学校浏览(如下):▲在建学校位置F4板块-新川板块的学区实力,不服不行。北大资源紫境府和融创香璟台:公路对面就是小学和幼儿园,与紫境府仅仅隔着新川大道,就是建设中的四组团的三幼、四组团二小,井然有序的施工中,对于北大资源紫境府和融创香璟台东苑可以说是学校就在家门口,推窗可见学校。两所学校现场情况如下:▲四组团三幼、二小(实拍)四组团学校进度四组团三幼

快消息 消息小灵通

来自开普勒452b2019-8-16

8月15日上午10时,成都市公共资源交易中心以拍卖方式组织出让两宗国有建设用地使用权,其中包括蒲江县鹤山街道梁江村,临泉路东侧、文靖大道北侧及来龙大道南侧合67.9030亩地块以及蒲江县鹤山街道梁江村,临泉路东侧、文靖大道南侧及朝阳大道西侧合57.2947亩地块。最终,两宗地块均流拍。宗地一:蒲江县鹤山街道梁江村,临泉路东侧、文靖大道北侧及来龙大道南侧面积:45268.68合67.9030亩容积率:90537.36㎡/大于1.0且不大于 2.0土地性质:二类住宅用地R21(其中兼容商业的建筑面积比例不小于计入容积率建筑面积的25%且不大于计入容积率建筑面积的49%)起拍价:320万元/亩成交价:流拍成交总价:流拍竞得人:流拍宗地二:宗地位置:蒲江县鹤山街道梁江村,临泉路东侧、文靖大道南侧及朝阳大道西侧面积:38196.49合57.2947亩容积率:76392.98㎡/大于1.0且不大于 2.0土地性质:二类住宅用地R21(其中兼容商业的建筑面积比例不大于计入容积率建筑面积的20%)起拍价:320万元/亩成交价:流拍成交总价:流拍竞得人:流拍

查看详情

快消息 消息小灵通

来自开普勒452b2019-8-16

8月14日,国家统计局发布了《2019年1-7月份全国房地产开发投资和销售情况》。统计数据显示,前七个月房地产领域开发投资和销售的多个指标回落明显,包括开发投资增速回落、房企买地继续降温、商品房销售面积下降等。针对多项指标持续回落,有市场人士指出,全国房地产调控政策次数多且绝大部分调控都是从紧,市场再次出现了放缓。同时,与房企面临“钱紧”、市场“买气不足”也存在一定关系。这个时候,房企会主动降价促销吗?楼市要“凉凉”?8月14日发布的《2019年1—7月份全国房地产开发投资和销售情况》显示,前七个月房地产领域开发投资和销售的多个指标回落明显:开发投资增速回落2019年1-7月份,全国房地产开发投资72843亿元,同比增长10.6%,增速比1-6月份回落0.3个百分点。其中,住宅投资53466亿元,增长15.1%,增速回落0.7个百分点。住宅投资占房地产开发投资的比重为73.4%。房企买地继续降温1-7月份,房地产开发企业土地购置面积9761万平方米,同比下降29.4%,降幅比1-6月份扩大1.9个百分点;土地成交价款4795亿元,下降27.6%,降幅与1-6月份持平。商品房销售面积下降1-7月份,全国商品房销售面积8.88亿平方米,同比下降1.3%,降幅比1-6月份收窄0.5个百分点。其中,住宅销售面积下降0.4%,办公楼销售面积下降10.8%,商业营业用房销售面积下降13.1%。7月份,全国商品房销售面积1.30亿平方米,相较于6月份的2.02亿平方米下降不少。库存6年来首度跌破5亿平方米7月末,全国商品房待售面积约4.99亿平方米,比6月末减少286万平方米。其中,住宅待售面积减少305万平方米,办公楼待售面积增加23万平方米,商业营业用房待售面积减少21万平方米。这是6年来,全国商品房库存首度跌破5亿平方米。房企到位资金增速回落房地产开发企业到位资金情况方面, 1-7月份,房地产开发企业到位资金9.98万亿元,同比增长7.0%,增速比1-6月份回落0.2个百分点。景气指数下降据国家统计局统计,7月份,房地产开发景气指数(简称“国房景气指数”)为100.90,比6月份回落0.01点。为何下降?针对多项指标持续回落,市场人士也给出了相应解释。首先,整体调控延续。2019年的楼市在三月份、四月份出现了明显的小阳春现象,3-4月单月数据同比均再次反弹。但此后整体楼市无论是投资数据还是销售数据,都出现了退烧现象。专家认为,7月,全国房地产调控政策次数高达56次,6月单月,全国房地产调控政策次数高达46次,5月份则为41次。且绝大部分调控都是从紧,在收紧调控的影响下,特别是“不将房地产作为短期刺激经济的手段”的原则下,市场再次出现了放缓。以土地市场降温为例,前7月房地产开发企业土地购置面积同比下降明显。专家认为,部分城市近期土地市场方面的调控比较严厉,稳地价导向下房企拿地更趋理性。其次,房企面临“钱紧”。此次国家统计局数据表明,全国房地产开发企业本年到位资金增速自4月以后就处于回落趋势。专家表示,该数据和当前防范金融风险的大环境是有密切关联的。包括信托融资、海外债和银行贷款等方面的收紧性政策,本质上使得房企的资金面开始收紧。专家称,中央各部委在2019年来累计已经发布过18次讲话或政策,要求注意防范房地产金融风险,房企的融资形势不容乐观,也导致资金到位增速、土地购置面积相关数据回落。此外,市场“买气不足”。销售端来看,销售数据退烧与市场“买气不足”也存在一定关系。除了此次国家统计局的数据外,一些市场机构近日也公布了7月楼市的相关数据。最新数据表明,2019年7月份,其监测的40个城市新建商品住宅成交面积环比下降8%。这40个城市包括:北上广深4个一线城市;苏州、福州、南京、青岛等18个二线城市;扬州、东莞、温州、岳阳等18个三四线城市。7月,除一线城市销售有所企稳外,二三四线城市销售面积环比继续回落,特别是中西部城市回落明显,预计下半年还会有所下行。近6成房企中期销售业绩不如预期多方面作用下,多家上市房企销售形势不容乐观。《2019年中国房地产行业发展白皮书》(简称“白皮书”)显示,上半年合约销售超过1000亿元的房企有12家,相比较去年同期增加3家。销售额处于500亿元-1000亿元的房企数量与去年同期持平,为19家。销售额在200亿元-500亿元的房企最多,为37家。以销售目标的房企作为样本,发现目标完成率超过50%的有17家,占比40.48%。47.62%的房企目标完成率在40%-50%。值得一提的是,有5家房企的目标完成率仅一成有余。那么房企在下半年会不会为了完成销售目标,加大推盘的力度呢?专家认为,8月份,市场会进入新一轮的调整期。房地产市场主导调控导致的“退烧”、“降温”已经出现,而且将在未来继续。专家表示,房企目前面临资金压力、库存压力和政策压力,这个时候房企会主动降价促销,其他地产指标也会有所变动,总结起来就是降价促销成营销策略、开发投资将迎来拐点。

查看详情 换一批 换一批

换一批 换一批

确定要取消对Ta的关注吗?

确定要取消对Ta的关注吗?

关注 0

关注 0 粉丝 0

粉丝 0 事儿 7

事儿 7