来自开普勒452b2020-1-15

本文摘录“吴思竹”公众号上一篇:《站在下一个十年的开端,预判2020成都楼市(上)》一文,提出了未来十年关于成都楼市的四大预判。 总的来说,这是一个偏宏观、偏长期的观点,可以帮助我们更好的看清方向,但对于具体指导购房者在2020年的实际买房行为,并不够直接。这就好像姚明和潘长江的平均身高是1.96米一样,并不能反映真实的情况。例如,房价或许会小幅上涨,但并不代表所有的楼盘都会涨,可能是有的涨,有的跌;又或者是部分楼盘涨幅较大,部分楼盘涨幅极小。而这种微观层面的预判,我们就放在了(中)(下)篇,希望给大家提供一个参考。 预 判 一|2020,成都房价稳中小幅看涨经过这一轮的楼市周期,相信大家都已经发现了调控政策对房价的走势影响是非常大的,俗称“政策市”。尤其是当“限价”这一“政策工具”在20多年的房地产发展历程中被首次使用后,或许连政府都惊喜的发现,过去“屡调屡涨”、“空调”等现象消失了,房地产市场的稳定性、可控性、确定性都大大增强。因此,2020年成都房价的走势,一要看政府态度;二要看市场态度,将二者结合判断,大致就可以得出结论:1、中央对房地产的态度。中央对2020年楼市的总体要求是: 要坚持房子是用来住的,不是用来炒的定位,全面落实因城施策,稳地价、稳房价、稳预期的长效管理调控机制,促进房地产市场平稳健康发展。 而在2018年12月底那次中央经济工作会议上,对房地产的表述也较为相似: 要构建房地产市场健康发展长效机制,坚持房子是用来住的、不是用来炒的定位,因城施策、分类指导,夯实城市政府主体责任,完善住房市场体系和住房保障体系。 因此可见,中央对房地产的总体要求没变。2019年,成都的房价的确是稳中小幅上涨的;那么2020年,我认为在中央总体要求不变的情况下,成都的房价依然将保持稳定,并有小幅上涨的可能。2、地方政府对房地产的态度。地方政府对房地产的态度必须与中央保持一致,这绝无二话,大家都懂。在中央“稳”字当头的前提下,留给地方政府的选择一是稳中小幅上涨,二是稳中小幅下跌,幅度大概以5%为标准。为什么是5%呢?这从多个城市泄漏或者公开的文件中,都有明确提到过。例如2019年4月一张网络文件截图显示:武汉未来3年的新房、二手房年涨幅不超过5%。虽然后来武汉房管局以“不清楚文件内容,未收到类似文件”为由进行了辟谣,但相信明眼人是能看懂的,第一文件太专业了;第二没有任何人因伪造该政府公文被逮捕。除了武汉之外,重庆、苏州、合肥、长沙等城市也都有涨幅不超过5%的相关媒体报道。而唯一耿直到发红头文件的,是大连。第一、它要求新一批次的房源价格不得高于上一批次第二、它要求6个月内价格不变,6个月后可以下浮,但不得超过5%。 大家注意,无论是武汉、重庆、苏州,还是大连,这些城市的量级都是比较重的,也是比较一致的。相信对中国政治体系稍微敏感一点的人,都会读懂两点:一是规矩;二是默契。 因此,正负5%应该是大家对“稳”在可量化指标上的一个共识,至少对某一量级的城市或区域而言,是如此。3、市场对房地产的态度。政府“有形的手”虽然很强大,但也并不算万能的,而市场这只“无形的手”,才是真正决定价格高低的核心。所以,市场对房地产的态度,可能比政府态度还重要,这里主要看两点:一是开发商拿地;二是市场供需。 第一,开发商态度。 开发商作为房地产市场的开发主体,动辄几亿几十亿的真金白银砸入土地市场,其实就已经是“用脚投票”了。 2017-2019年,这三年的土地市场如何,相信大家心里有数,而开发商拿地时敢于举牌,就是通过对未来房价的预期所做的反推。2020年成都的新房供应,将大多数来自2018-2019年的拍卖土地,而这些地价上,显然出不了太便宜的房子。 第二,看市场的供需。 到目前为止,成都的库存周期为12-14个月,这是一个非常良性且健康的库存(一般12个月库存周期算健康良性)。而成都的需求依旧旺盛。 除了当前的存量需求之外,按照成都2年社保或户口的购房资格要求,2017-2018年两年时间内落户成都的新增人口约有77万,其中18年新增40.72万,他们都将在2020年获得新的购房资格。△来源于四川知道通过上图中的新增人口(绿线)和新房供应(黄线)的对比可以看出,从2016年下半年开始,成都市场就呈现出供不应求的态势,而这种局面在2020年可能仍将维持并有进一步加剧的可能。 预 判 二|高价地全面入市,新房成交量或下滑 首先,成都房价稳中小幅看涨,这是一个宏观的概念。 对于大多数购房者青睐的主城区、高新区、天府新区等核心城市区域来说,它们的涨幅显然会大于那些非核心区。这其中,最重要的因素,就是中高价地的全面入市。 2019年高价地还是“少数派”,全年的购房机会是整体性的,完全不用担心买不到低楼面价楼盘。 所以2019年9-11月,相信大家还是享受到了仁恒、悦玺、东鑫苑、天府上城、滨江领樾等等一大批买入的好机会。到2020年,低楼面价项目将越来越少,届时中高楼面价项目将成为主流,而低楼面价项目则成为新的“少数派”。此消彼长下,2020年好的买房机会不是说没有,但机会将变得非常局部,竞争异常激烈,对于大多数普通购房者而言,希望都是比较渺茫。 而随着一、二圈层核心区域的中高楼面价项目成为市场供应的主流,市场成交量可能面临下滑,这是由量价关系的悖论造成的。 原则上,在一个稳定且理性的市场环境下,一旦房价过高,成交量就会下跌;而一旦房价下降,成交量就会上升。所以,从市场角度看,我认为成都2020的房价,或将呈现稳中小幅看涨的价格趋势。2020年,成都主城区、高新、天府新区核心区的房价大概率会站在均价2-3万/平的水平,且小面积的刚需产品缺失,基本以120平以上改善户型为主,因此也有人认为,2020年的买房门槛将达到300万(按照均120平米,2.5万/平计算)。 这个门槛对于存量购房者来说,应该是可以接受的。 但是存量购房者经过了16-19年这一轮买房周期后,剩下的已经越来越少。要么没有房票,要么打光了子弹。对于刚刚落户不久的新增购房者来说,核心区域的这个价格或许就有点超标了。因此,我认为2020年成都楼市的市场趋势,大概率应该是: 1、中高价地入市,新房的整体成交量下降;2、核心区域存量客户不足,与核心区域供应不足相匹配,呈现淡市行情;3、硕果仅存的低楼面价项目、总价可控的中小户型项目将成为市场热点;4、二手房成交量上升,弥补新房成交量的不足。预 判 三|二手房筑底反弹,价格稳定成交量放大第一、成都过去2年新增的约77万户籍人口,蕴藏着巨大的需求和购买力,这个购买力或许并不足以支撑高价的新房,但却可以转向层次丰富的二手房市场寻求满足。毕竟,目前所有在售的二手房,都是当年的低价地来的,价格上它有足够的空间和包容性。 第二、二手房会成为一个改善需求的分流器。每一个待售二手房的背后,都有一个摇新房的灵魂。意思很明确,在低楼面价楼盘占主流的市场环境下,大家会卖掉二手房,置换更好的新房。但是,随着新房的逐渐走高,剪刀差已经消失殆尽,市场开始步入正轨。此时,大家买房会更加理性。一定会有人卖掉二手房后置换核心区域的高价新房,但也同样会有人卖掉二手房后置换其他的二手房,这就是分流。 第三、存量客户直接购买二手房。对于经济实力相对较强的存量客户,在低楼面价时代因为种种原因上车失败后,不得不开始面对高价新盘。此时,一部分人可能因为预算不足;一部分人可能又觉得新盘性价比不高,有一定风险;那么他们都会转而去淘二手房。 总之,2020年成都二手房市场可能会迎来一次筑底反弹的转机,但这种反弹并不会太夸张,它需要与新房市场甚至自身有所博弈.第一、新房市场并不是高价盘一统天下。根据我们之前的统计,楼面价8000以下的新房房源大概还有4.6万套,而成都每年的新房成交量大概是20万套,约占23%,虽然不是主流,但也能搅搅局。 第二、根据安居客的1月新房数据,成都5+2的核心区,各个区的平均二手房价格在1.4万-2.1万之间,按照我们对2020年5+2核心区新房均价2-3万之间的预判,这中间约有6000-9000元/平的差价,但考虑到产品的代际差异,以及新房在精装标准上的优势,这个差价是相对合理的。 第三、成都的二手房堰塞湖现象依旧。目前仅链家外网的二手房房源数量就高达125683套,在全国都属于比较高的水平。巨大的存量导致购房者有更多的选择性和对比空间,大幅度反弹的可能是不存在的。 因此,我认为二手房的反弹,将主要体现在成交量的放大上,而价格将保持总体稳定。 其中,第一阶段(上半年)会呈现二手房价格止跌局面,二手房的议价空间将缩小,买方的话语权减弱;第二阶段(下半年)在整体价格稳定的前提下,部分核心区域的优质二手房源,价格可能会小有反弹。至此,成都二手房的堰塞湖现象将出现缓解趋势。文/吴思竹

来自开普勒452b2019-12-17

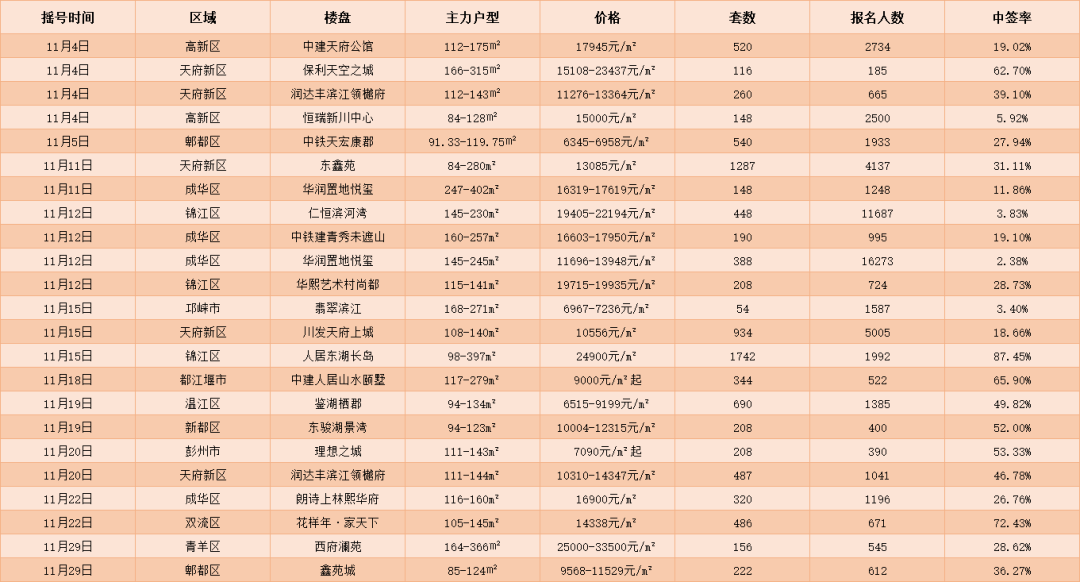

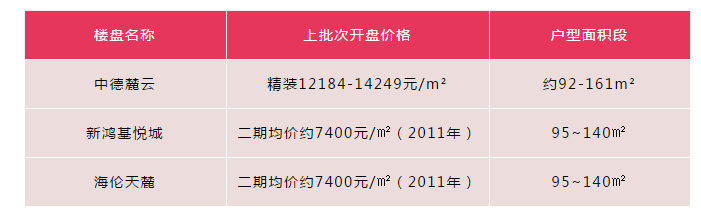

经过数据统计,11月65个摇号新盘中,23个项目中签率较低:中签率较低的新盘中,天府新区新盘供应数量位居第一,保利天空之城、润达丰滨江领樾府、东鑫苑、川发天府上城、润达丰滨江领樾府5个新盘中签率较低。最低的为川发天府上城及东鑫苑。11月摇号中签率较低新盘统计 点击查看大图川发天府上城上批次清水单价约10556元/㎡起,面积段约108~140㎡,区域内临近楼盘二手房均价约1.4~1.8万,剪刀差最高达约7000元/㎡。东鑫苑所在区域内更是新盘稀缺,周边二手房也只能与北鑫苑相比,上批次清水均价约13085元/㎡,面积段约84~280㎡。周边中建华府锦城二手房均价约2.6万,北鑫苑南区二手房均价更是达到约3万/㎡,只是剪刀差竟高达约1.7万,相当于部分新盘的开盘单价!此外,成华区华润置地悦玺、锦江区仁恒滨河湾、高新区爱在城南等盘摇号中签率都极低,不足10%。这都与剪刀差“脱不了干系”—— 华润悦玺2、4号楼预售单价约11696~13948元/㎡,而万象城板块二手房均价约1.9万/㎡;仁恒滨河湾上批次预售均价约19405-22194元/m²,而东大路板块二手房均价约2.9万/㎡;爱在城南精装均价约15000元/m²,周边二手房均价约2.1万/㎡。尤其是本月4日预售的华熙528,不只是与周边二手房存在较大剪刀差,甚至是跟其上批次10月22日预售的批次相比,都存在4000左右差价。因此,多数新盘能成为万人摇或者中签率较低,“罪魁祸首”都是剪刀差。但这让人又爱(买到就是赚)又恨(万人摇几乎摇不中)的剪刀差,存在的区域不多了!还存在剪刀差的区域,只剩这3个!通过梳理成都现有的板块,真正存在剪刀差的区域或许只有以下3个了。01天府新区——麓山板块板块二手房均价:约2.3万元/㎡与新房仍存在剪刀差:约5000~9000元/㎡区域内就剪刀差项目不多:中德麓云上月预售批次精装均价约12184-14249元/m²,精装标准4850元/㎡,与区域内二手房最高存在一万多的剪刀差。项目5期地块还有2#及4#待售,本批次没摇中的还有机会。新鸿基悦城于2007年拿地麓山板块两宗地块,2008年年初亮相后,相继推出南地块上一期A区、一期B区、二期等住宅房源,但其三期地块至今仍未加推,是天府新区“潜力股”。海伦天麓在区域内也是一个剪刀差较大的新盘,上批次开盘还是在去年4月,均价约11349元/㎡,是一个典型的万人摇项目,中签率仅3.82%。项目还有房源可售,预计下批次将推155套户型建面约92~121㎡房源。02龙泉——大面板块板块二手房均价:约1.5万元/㎡与新房仍存在剪刀差:约5000元/㎡区域内新盘多数分布于2号线以南,值得重点关注与二手房存在剪刀差的项目为凯德卓锦万黛。凯德卓锦万黛上批次于去年11月开盘,清水均价约8200~9200元/㎡,下批次预计将推4、5、10、15号楼,面积段约93~126㎡,共396套房源,不过卓锦万黛下批次开盘可能要等到年后,且具体交付为清水还是精装还未确定,如果是精装交付,恐怕就没有这么大的剪刀差了。03天府新区——锦江生态带板块二手房均价:约1.7万元/㎡与新房仍存在剪刀差:约2000~4000元/㎡区域内就剪刀差项目:

来自开普勒452b2019-12-3

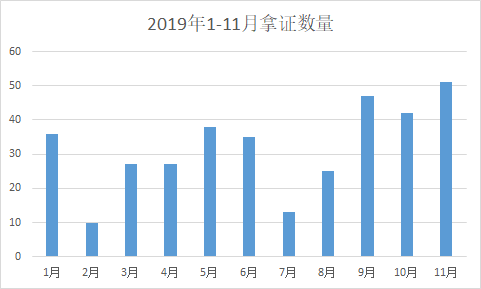

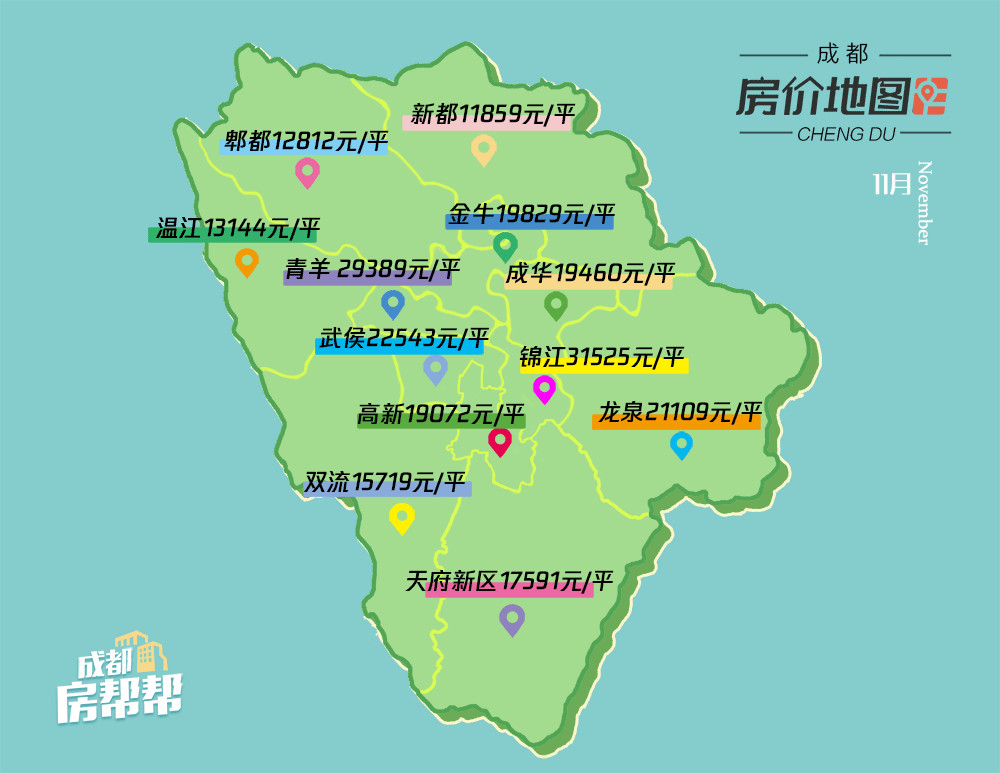

2019年就结束了,再过两个月,就该肥家过春节了!!!然而,成都楼市却没有一点“接近尾声”的意思,也许是像我们一样年底冲KPI,11月份51个楼盘拿证,妥妥地破了2019年的记录。从拿证数据来看,11月份成都51个项目取证,其中主城区占了21个楼盘,相较于10月(16个)有所上升,郊县仍是供应大户。从整体房价来看,11月成都平均房价19713元/㎡,基本与上月持平;主城区平均房价24167元/㎡,同比上升2%。主城区房价排行锦江区 31525元/㎡青羊区 29389元/㎡武侯区 22543元/㎡高新区 22260元/㎡金牛区 19829元/㎡成华区 19460元/㎡郊县房价排行龙泉驿区 21109元/㎡天府新区 17591元/㎡双流区 15719元/㎡温江区 13144元/㎡郫都 12812元/㎡新都区 11859元/㎡接下来,带着大家一起“领略”下成都每个区域的房价以及本月开盘项目。11月锦江区房价31525元/㎡,较10月上升13%,一举挤掉青羊区,坐上了房价NO.1的龙头椅。大幅度的上涨,源于10月锦江区开了几个低价盘,房价被拉低;而11月新开的两个项目,价格都突破了3万。截止到发稿,锦江区可查的数据显示,除了11月刚开盘的新希望D10和新希望锦官府,锦江区暂无在售项目。此外,锦江区的纯新盘也较少,除了鸽死人不偿命的SM锦悦。青羊区11月房价29389元/㎡,较上月下跌5%。霸占了几个月的首席,“傲娇羊”终于被挤下了神坛。11月青羊区的金沙城西府澜苑拿证,结束了数月0取证的尴尬。而顺销楼盘中,也只有西派浣花了。在土拍方面,青羊区文家街道办事处的一宗地,以15000元/㎡的价格,由五矿地产拿下。输了房价第一位,在土拍上拿了回来。武侯区11月房价22543元/㎡,较上月下跌19%。下跌的原因,在于11月武侯新城出了个低价盘:香悦府,单价16700-18500元/㎡。相较于武侯新城的众姐妹,这个价格显得格外的“香”。不过品质还是要略微逊些,地块也只有17亩。上批次开盘即清盘的当代璞誉,11月又开了精装,22554-28781元/㎡。整个武侯区,数月来只有武侯新城可买,其他版块暂无房源在售。这个月月底,高新区就祭出了大招!北大资源紫境府、西派澜岸、复地金融岛就相继开盘:关于复地金融岛,虽然价格也在2万多,高新区这几盘的地段+品质已经好过郊县同等价位的很多盘了好吗!!!除了以上新开的项目,高新区的“中和三友”还有房源顺销中。金牛区11月房价19829元/㎡,较上月上升4.9%。区域没可以买的板块主要集中于天回镇、茶店子、国宾三个片区,新盘基本上以改善为主。11月4个项目拿证,其中,国宾板块的国宾锦麟天玺花园最高单价达到了29505-35705元/㎡。成华区11月房价19460元/㎡,较10月上升5%。今年以来,成华区可以称之为主城区的“高产大户”,不仅盘多,而且取证项目也一直位居前茅。并且,区域内的龙潭寺、二仙桥、八里庄等板块都有了一定的面貌更新。11月,5个项目取证,多为精装房:顺销房源方面,同森锦逸、电建地产洺悦锦园、奥山成都澎湃城等项目还有部分房源在售。龙泉11月房价21109元/㎡,位居郊县之首,比主城区的金牛和成华还要高。虽然你看不上十陵目前“丑陋”的外貌,但是不得不承认,在整个城市发展方向以及大运会的加持下,十陵飞起来也就一两年的事情。而一直默默无闻的西河,招商依云上城这个月还开出了不到1万的房价,着实感人。顺销房源中,以龙泉老城区为主。天府新区11月房价17591元/㎡,较上月上升7%左右。天府中央商务区一路高歌猛进,片区内以改善项目为主,价格多在2万+;发展较早的麓山板块,这个月也有铂悦华庭、海昌天澜、麓云三个项目取证。而锦江生态带,则承担了区域内“顺销房源”的主力,中海万锦熙岸、滨江领樾、首创禧瑞锦江等还有房源在售中。双流区11月房价15719元/㎡,较于上月下跌5%。可买的区域主要集中于怡心湖和双流老城区。怡心湖不仅是区域的房价担当,也是改善供应的主力。11月除了光明蓉府取证,金地悦澜道、城投绿城诚园、中海云麓世家等项目还在顺销中。后期,奥园半岛ONE也将入市。11月,温江区房价13144元/㎡,较上月下跌9%。光华新城只有零星几个项目在售,而金马板块则以别墅、大平层等改善项目为主。相较于10月0盘取证的成绩,温江区11月开出了四个项目,最高单价27693/㎡。郫都区11月房价12812元/㎡,较上月下跌5%。可买的新房主要集中于犀浦及望丛祠两个区域。相较于犀浦,后起之秀望丛祠板块更多为改善楼盘,并且后期规划有“望丛祠”TOD,出行交通也是一大利好。对于犀浦,还是跟着轨道交通买房好。本来就不是城市发展主方向,有地铁傍身,不管是自身出行,还是后期寻找接盘侠,都是一项优势嗦!11月共有4个项目开盘,最低单价不过万。新都11月房价11859元/㎡,相较于上月下跌17%。本月新都暂无高价盘拿证,新取证的项目价格都在1万出头。

换一批 换一批

换一批 换一批

确定要取消对Ta的关注吗?

确定要取消对Ta的关注吗?

关注 0

关注 0 粉丝 0

粉丝 0 事儿 8

事儿 8